Context

Để có thể gói gọn những gì đang xảy ra trong 1 câu:

Fed đang tăng lãi trong bối cảnh chính phủ thâm hụt ngân sách.

Ở những chu kì trước, lạm phát được thúc đẩy bởi chính sách nới lỏng tiền tệ (easing policy) cũng như hoạt động cho vay (lending) từ các ngân hàng. Tuy nhiên, chu kì lạm phát bắt đầu từ 2021 vừa qua thì bắt nguồn từ chính sách tài khoá (fiscal policy) của chính phủ thông qua gói kích cầu kinh tế hậu covid. Việc nâng lãi (đặc biệt với tốc độ nâng có thể nhanh nhất lịch sử như hiện nay, nâng 5% trong vòng 1 năm) chưa thực sự giải quyết trực tiếp vấn đề trên, việc này sẽ vô hình gây ra 1 tác dụng phụ khác, để hiểu được, chúng ta cần nắm về dòng tiền và sự sinh ra và mất đi của cung tiền.

Money supply

Khi lãi ở mức thấp, ví dụ có thể vay mua nhà ở mức 2%, tất nhiên sẽ có x100 số người thế chấp để mua nhà, việc ngân hàng chấp nhận cho vay, trực tiếp làm tăng nguồn cung tiền, kết quả là giá trị tài sản tăng, giá trị đồng tiền mất giá. Khi lãi suất bị nâng lên cao thì ngược lại, nhà đầu tư bán nhà, bán tài sản thu hồi tiền để trả lãi, số nợ được thanh toán này xem như là lượng tiền bị 'burn' đi.

Money flow

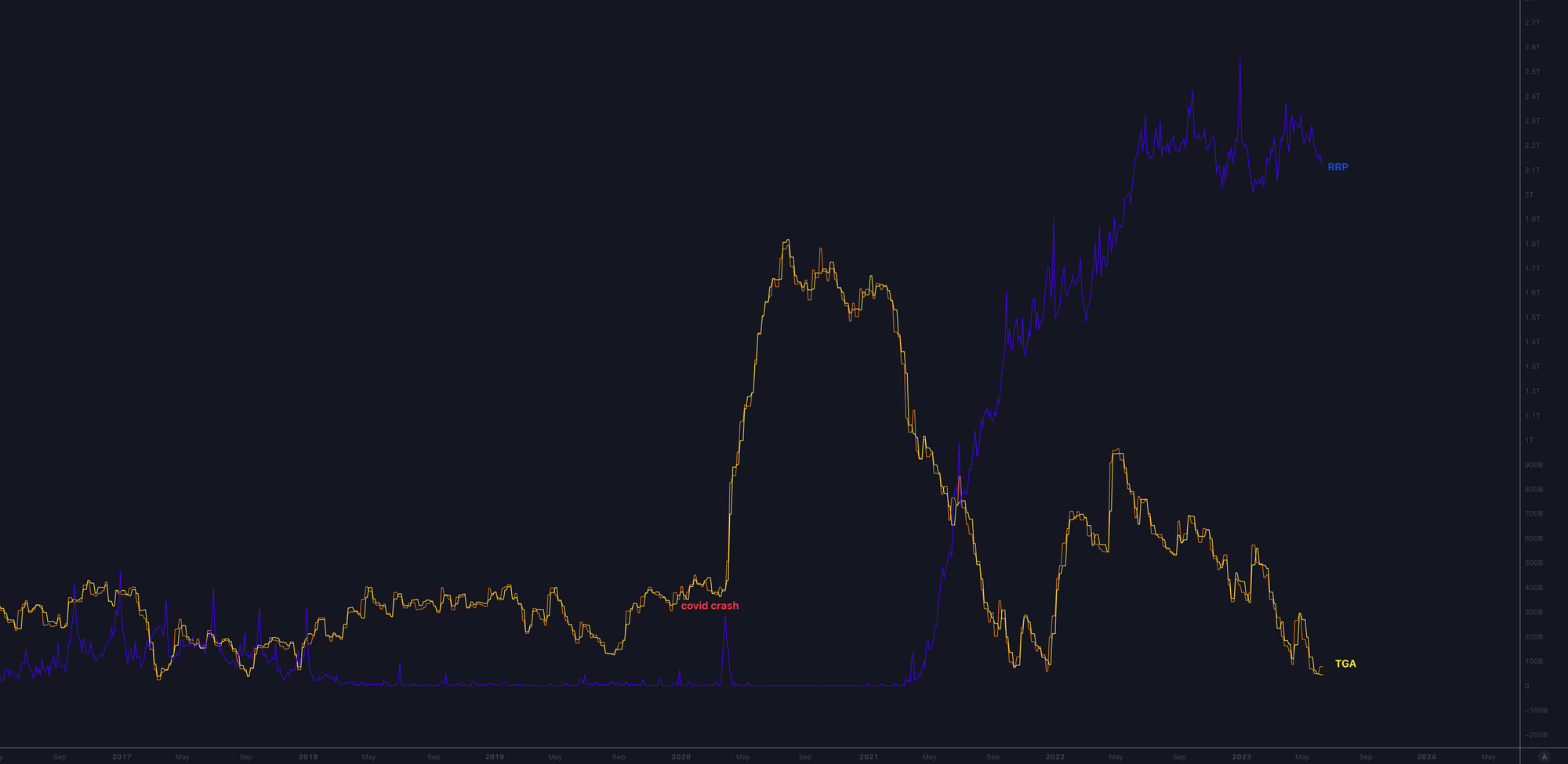

Chart bên dưới thể hiện:

TGA - Treasury General Account (vàng+cam): tài khoản ngân sách chính phủ US

RRP - Reverse Repo (xanh): Tiền gửi qua đêm tại FED (FED là người trả lãi)

Như chart hiển thị, TGA tăng 1 lượng rất lớn (1.4 ngàn tỉ) sau thời điểm xảy ra covid crash 3/2020, lúc này FED bắt đàu nới lỏng (QE), cắt lãi về 0.05 và mua vào 1 lượng lớn trái phiếu chính phủ. Số tiền từ phát hành lượng lớn trái phiếu chính phủ này thể hiện qua TGA. Tiền vào ngân sách sau đó được bơm vào thị trường thông qua chi tiêu và gói kích cầu (TGA giảm dần sau đó).

Bắt đầu từ tháng 4/2021, RRP bắt đầu tăng mạnh với 1 ngàn tỉ gửi ngược vào lại FED để hưởng lãi qua đêm, con số này tăng liên tục, đạt đỉnh ở 2.5 ngàn tỉ và hiện nay vẫn còn khoảng hơn 2 ngàn tỉ.

Vậy RRP là gì, vì sao RRP tăng mạnh như vậy.

RRP và SLR

Nói qua 1 chút về kế toán của ngân hàng, nó sẽ khác so với của 1 công ty doanh nghiệp bình thường đó là: tiền mặt đối với chúng ta là tài sản, nhưng đối với ngân hàng nó là 1 khoản vay, vì ngân hàng cần trả lãi tiết kiệm cho người gửi. Có 1 số tiêu chuẩn nhất định được ban hành từ khủng hoảng 2008 để hạn chế bank over-leverage, cụ thể ở đây là tỉ số SLR (Supplemental Leverage Ratio). Hiểu 1 cách đơn giản:

SLR = Capital/Leverage x 100%

Capital là tổng nguồn vốn của ngân hàng và leverage là tổng đòn bẩy/nợ, hay để hiểu dễ nhất ở đây, tiền gửi của khách hàng cũng được xem là đòn bẩy. Giả sử 1 ngân hàng có tổng vốn 5 tỉ, và có 100 tỉ tiền gửi => SLR = 5%.

Con số SLR này được đưa ra theo quy định, vậy trong trường hợp SLR không được tăng, Capital giữ nguyên thì Leverage cũng phải không đổi => ngân hàng không được nhận thêm tiền gửi nữa. Hơn 1 ngàn tỉ gói kích cầu bơm vào nền kinh tế là rất lớn, Jamie Dimon cũng từng nói về vấn đề tiền gửi chất đống, nó cần có nơi trú ngụ và/hoặc/nếu có thể earn yield.

Để nói về tiền nằm ngân hàng, chúng ta không nghĩ đơn giản chỉ là tiền tiết kiệm cá nhân, mà đơn giản là những khoảng tiền chưa phải chi ra ở hiện tại. Ví dụ như 1 công ty có quỹ lương cuối kì mới cần trả, thì số tiền đó cũng nên nằm ở tài khoản tiết kiệm, để có thể earn được 1 chút yield trong lúc nằm không, đó là 1 ví dụ, hãy tự suy nghĩ rộng ra 1 nền kinh tế.

Quay lại dòng tiền, hơn 90% tiền gửi RRP là từ MMF (money market fund - quỹ tiền tệ), để dễ hiểu, hãy liên tưởng nó tới tài khoản tiết kiệm ngắn hạn trong app ngân hàng chúng ta, thay vì earn 10% 1 năm, thì chúng ta có lựa chọn earn 2% 1 năm ngắn hạn, có thể rút mà không cần đợi đáo hạn. Số tiền gửi vượt mức của ngân hàng được đưa sang tài khoản MMF này và gửi ngược lại FED earn lãi qua đêm.

Một khía cạnh thú vị, zerohedge có 1 bài tính nhanh, với hơn 2 ngàn tỉ RRP, lãi 1.5%, đồng nghĩa FED đang trả hơn 250 triệu $ mỗi ngày cho MMF, và hiện lãi RRP đã lên theo lãi FED hơn 4%. Đây cũng có thể xem là mint tiền, dù nó chưa trực tiếp lưu thông mạnh ở thị trường.

Vậy chúng ta có thể thấy lãi suất cao cũng giống như 1 chu kì tích lũy cung tiền cho 1 chu kì siêu lạm phát sau này: chính phủ vay tiền FED, bơm vào kinh tế, tiền ở ngoài kinh tế giờ lại bỏ vào ngược lại FED để earn lãi.

Vấn đề là chính phủ không có khả năng chi trả:

Giá cả tài sản bị chững lại trong 2022 khiến nguồn thu chính phủ từ thuế capital gain giảm mạnh, trong khi lãi suất tăng khiến chi phí nợ tăng trên tổng nợ công cũng tăng, trong khi chi tiêu cho những lợi ích xã hội vẫn tiếp tục cần phải chi. Stanley Druckenmiller cũng nhắc đến Fiscal Gap, tức bao nhiêu thuế chính phủ cần thu vào hiện tại để đảm bảo những lợi ích chi ra cho tương lai, nếu muốn đảm bảo được điều này, 1 là phải tăng hết các loại thuế lên 40% từ bây giờ và kéo dài mãi mãi hoặc cắt giảm hết 36% chi tiêu mãi mãi. Nói 1 cách hàn lâm, tất cả những cách mạng nổ ra ở Mỹ giúp đất nước này đi đầu thế giới cũng nhờ vào những khoảng chi tiêu đầu tư này.

Debt ceiling

Nợ trần nâng khi chạm, chính phủ trả nợ bằng cách huy động nợ mới để trả nợ cũ, trong bối cảnh lãi suất tăng cao, (mình tin là) những chính sách hiện tại hầu như đều góp phần cho 1 chu kì lạm phát dài hạn sắp tới (secular inflation), có thể kéo dài cả thập kỉ. Nợ trần vừa được thông qua, chính phủ US sẽ được vay tẹt ga đến 1/2025. Vậy về long term (kể từ 1 2 năm tới trở đi), khả năng rất cao chúng ta sẽ thấy lại lạm phát tăng mạnh vì cung tiền tăng (khác với lạm phát vì giá năng lượng từ chiến tranh Nga Ukr vừa qua). Tuy nhiên về ngắn hạn, trong hoàn cảnh FED đang QT (không mua vào trái phiếu CP), thì chính phủ chỉ có thể gọi nguồn vốn này từ bên ngoài thị trường, các ngân hàng và quỹ tất nhiên đều hứng thú mua vào trái phiếu 3 tháng với lãi suất 5.15%:

Vậy lượng thanh khoản bên ngoài, 1 phần thì gửi qua đêm ở FED, lượng còn lại thì chờ mua trái phiếu chính phủ (bid-to-cover chỉ ra được nhu cầu mua trái phiếu, $2.99 bid cho $1 trái phiếu).

Vì sao MMF dep tiền vào RRP chứ không cầm mua trái phiếu? Vì RRP gửi qua đêm và lãi suất cũng tương tự lãi FED và lãi này cũng chỉ thấp hơn trái phiếu 3 tháng 1 chút. Vì vậy, trong hoàn cảnh FED đang nâng lãi, các MMF có thể gửi tiền vào, rút ra khi cần, khi FED tăng lãi thì họ cũng được earn với lãi suất mới cao hơn, đây chính là lí do 1 lượng tiền khổng lồ đang nằm im ở RRP. Trong vòng từ tháng 7 đến tháng 9 sắp tới, US treasury ước chừng sẽ cần gọi gần 800 tỉ từ ngoài thị trường, đồng nghĩa thanh khoản bên ngoài thị trường có thể giảm gần 800 tỉ. Dòng tiền thay vì đổ vào mua chứng khoán khiến thị trường tài chính tăng, thì bây giờ nó vào bond.

Điều kiện duy nhất hiện tại để cho việc phát hành trái phiếu này không có ảnh hưởng xấu đến thị trường đó là lãi suất trái phiếu phải cao hơn lãi suất FED (từ đó bond yield > RRP rate), RRP rate kém hấp dẫn hơn trái phiếu thì con số hơn 2 ngàn tỉ đó mới dùng để bid US bond được.

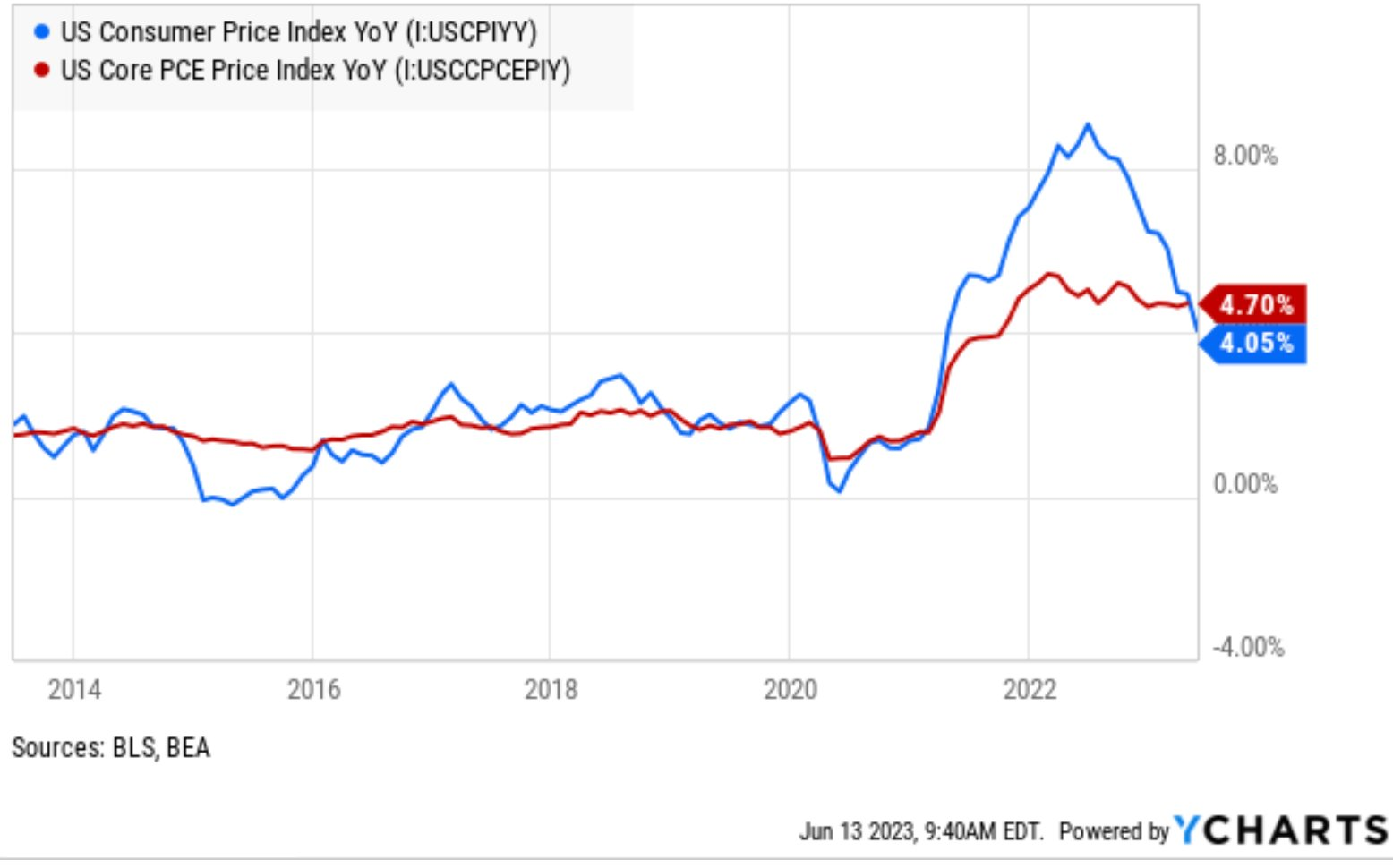

CPI tháng 5 vừa có kết quả, con số headline thì giảm nhưng đáng chú ý là core CPI (thứ mà FED quan tâm) đã chững:

Mình đã expect sai khi nghĩ FED bị buộc giảm lãi khi vụ việc SVB xảy ra, tuy nhiên bankrun đều ở mức độ các ngân hàng địa phương, FED tiếp tục chỉ suy nghĩ về con số lạm phát, 1 số quan điểm phổ biến hiện tại đó là FED sẽ 'tạm thời ngừng tăng lãi' trong FOMC lần tới đây để quan sát CPI, vậy nên, nếu FED sắp tới có pause thị trường hồi nhẹ, mình nghĩ đây cũng không phải là tín hiệu bullish, vì chưa có vấn đề gì thực sự được giải quyết cả. Tuy nhiên, chúng ta cũng thấy được những short term pain và long term opportunities, ranh giới short và long term ở đây, imo, nó sẽ khoảng 6 tháng cho đến 2 năm, cũng là lí do vì sao, gần đây mình ít active trade hay viết bài về trading, việc trade trong thị trường choppy như này không hề đáng nếu chúng ta thấy được 1 chu kì dài hạn ngoài kia đang chờ, để chúng ta có thể đơn giản buy và hold, mình không muốn nhận mail của CZ trước khi điều này xảy ra so.. just accumulate knowledge before accumulating any coins.

Markets can remain irrational longer than you can remain solvent

The Bull Trap

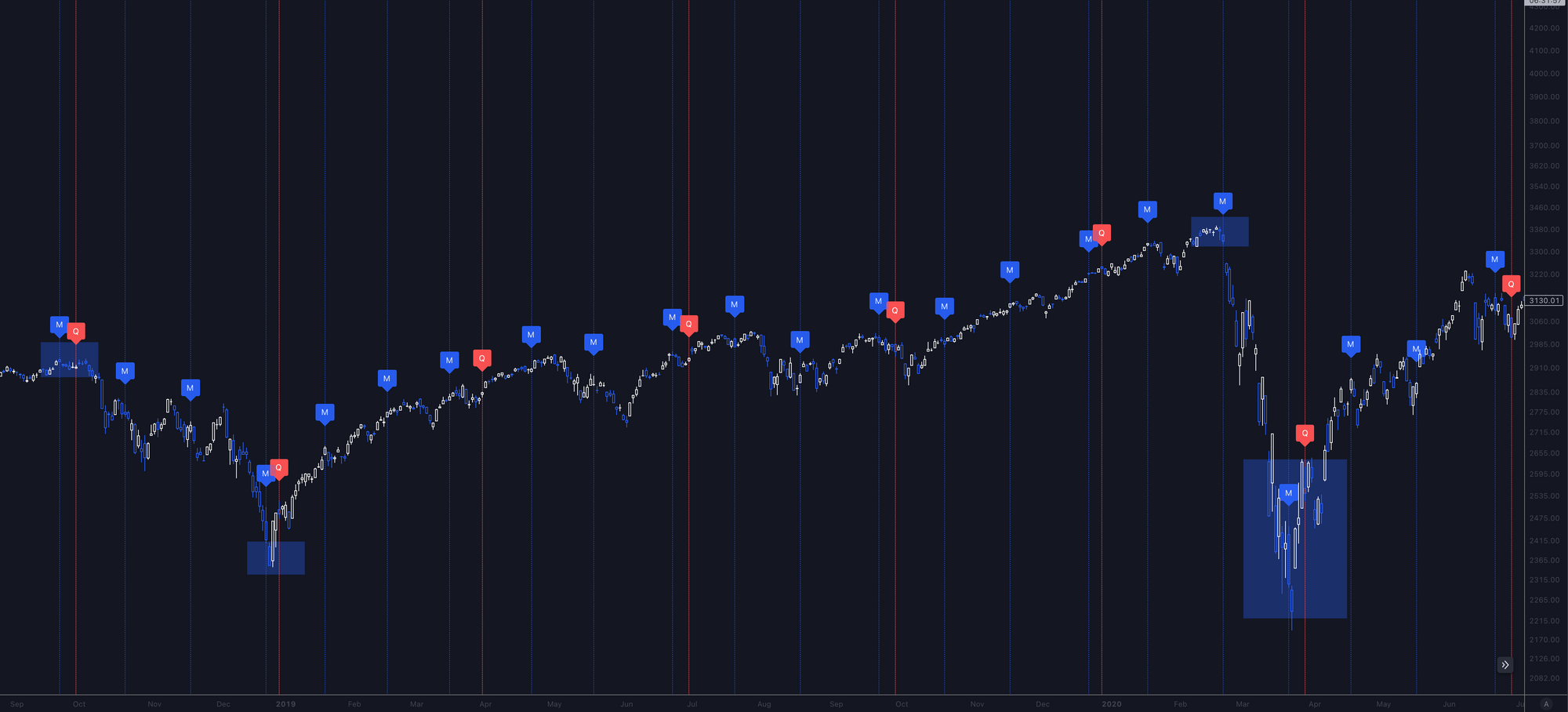

Vào cuối 2019, khi dịch Covid bắt đầu bùng mạnh, nhà đầu tư và traders đã ý thức được đây không phải là tin tốt đẹp gì đến thị trường tài chính. Tuy nhiên, chứng khoán và crypto vẫn tiếp tục tăng liên tục hơn 1.5 tháng đầu năm 2020. SPX lập đỉnh mới 3k3, bitcoin tăng từ hơn 3k lên 9k5, có thể giải thích rằng nhiều người nhận ra và lao vào short, giá tăng thì lại đóng short khiến giá tiếp tục tăng. Sau ngày 21/2/2020, chúng ta bắt đầu thấy sự đảo chiều, SPX giảm không ngừng nghỉ liên tục trong vòng 1 tháng. 21/2 là ngày đáo hạn option tháng 2 cũng là đỉnh SPX, và 20/3/2020 là ngày đáo hạn option tháng 3, cũng là đáy của SPX.

Đáo hạn option (Opex) bản thân nó không phải là thứ quyết định, vì ngoài yếu tố này chúng ta còn fundamental và các yếu tố vĩ mô khác, tuy nhiên trong môi trường thanh khoản thấp (không có spot buyer, giá tăng đa phần nhờ short squeeze) và giá đi ngược vĩ mô hoặc biên độ dao động rất mạnh diễn ra kéo dài nhiều ngày/tuần (giảm mạnh liên tục 1 tháng) thì thường những thời điểm này là những điểm đảo chiều.

(Nếu muốn hiểu hơn đoạn tiếp theo, hãy đọc phần The Short Squeeze và The Gamma được viết bên dưới hoặc các bạn có thể skip)

Sau hơn 1 tháng tăng liên tiếp đầu 2020, sau ngày đáo hạn tháng 2, MM bắt đầu tạo ra áp lực bán từ unload spot, khi giá bắt đầu đảo chiều, tâm lý nhà đầu tư bắt đầu sợ hãi hơn, giá càng giảm thì traders càng lao vào mua put (long put). MM với vị thế short put sẽ cần hedge bằng cách short trên future, vì vậy, trong điều kiện thị trường thiếu hụt thanh khoản vì: nhà đầu tư sợ hãi đại dịch không dám bid mua spot, thị trường đã tăng trước đó nhiều khiến đòn bẩy bên dưới cũng nhiều, long cháy cùng với lực unwind từ đáo hạn option, giá càng giảm, càng mua put thì MM click short. Sau 1 tháng bán tháo liên tục, đến ngày đáo hạn tháng 3, khi hợp đồng đáo hạn, MM đóng lệnh short đồng loạt khiến thị trường hồi mạnh. Lúc bấy giờ, cùng lúc FED quyết định thông báo QE, và quyết định này đã có từ tầm ngày 17, nhưng SPX đã giảm liên tục đến tận ngày 21 mới hồi.

Vì vậy, những quyết định tìm kiếm entry, chúng ta có thể cân nhắc và quan sát vào những thời điểm đầu quý, đầu tháng, đầu năm hoặc vào những ngày đáo hạn option, đối với stock đó là vào ngày thứ 6 thứ ba của tháng, đáo hạn quý thì là thứ 6 cuối cùng của tháng 3, 6, 9, 12, đối với crypto, nó là ngày thứ 6 cuối cùng của tháng:

Ngoài ra, tháng 9 trong năm thường là tháng đỏ lửa hay còn được nhắc đến 'credit cycle', vì bắt đầu từ tháng 9, có rất nhiều sự kiện như black friday, mùa nhập học, giáng sinh, boxing day, năm mới etc. rất nhiều khoảng chi tiêu cho phần đông người tiêu dùng, vì vậy tiền thay vì được tiết kiệm hay đầu tư thì sẽ được chi tiêu nhiều hơn, thị trường tài chính thường bị ảnh hưởng bởi yếu tố này.

The Short Squeeze

Dành cho những bạn chưa thân thuộc với thuật ngữ này. Short hay còn gọi là bán khống, giúp traders có thể kiếm lời từ việc 1 tài sản giảm giá. Kiếm lời từ 1 tài sản tăng giá thì rất dễ bằng cách mua nó, nhưng nếu biết trước 1 tài sản sắp giảm giá, và muốn kiếm lời thì việc cần làm là chúng ta vay. Giả sử vay 10 bitcoin và bán ra ở giá $50k (thu về $500k), sau đó Bitcoin giảm về $30k, chúng ta mua lại 10 bitcoin với giá $300k và trả cho chủ nợ, lợi nhuận = $200k.

Đó là lý thuyết, về thực tế, rất ít ai làm giàu hay cực thành công nhờ short, vì lợi nhuận tối đa thu về chúng ta chỉ có thể được 100% tổng giá trị lệnh short. Ví dụ: short $500k BTC, nếu BTC về 0, thì chỉ khi đó chúng ta mới lời $500k, BTC không thể về -5k -10k được.

The Gamma

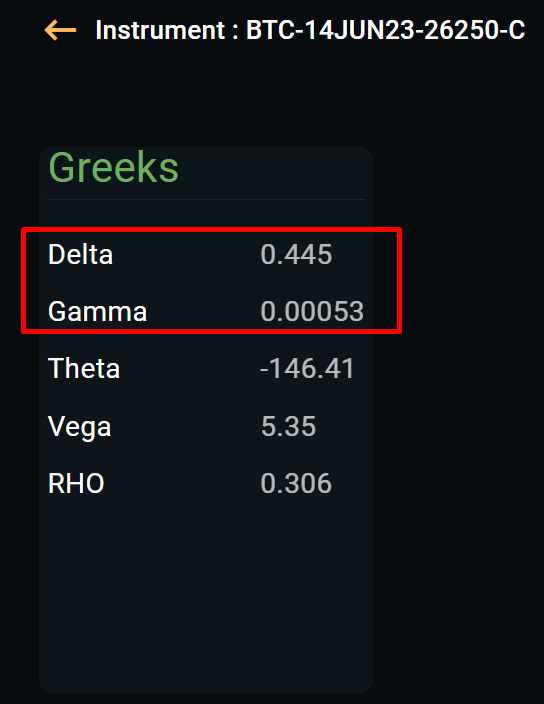

Để hiểu gamma chúng ta cần hiểu delta. Bên dưới là hợp đồng Call, cho phép người mua được quyền mua vào BTC tại ngày 14/6 với giá 26250.

Delta hiện tại: 0.445 có nghĩa cứ $1 giá btc tăng thì giá hợp đồng này tăng $0.445.

=> Giá hiện tại của hợp đồng này là $248, nếu BTC tăng thật nhanh lên $1000 (lên 27250), hợp đồng sẽ tăng lên thêm $445. Giá trị mới sẽ là 248+445=$693 tức gần 300% so với chưa đến 4% tăng trên giá spot (26k lên 27k).

Tuy nhiên, delta này không cố định, mà hệ số ảnh hưởng nó là gamma. Delta mới bằng delta cũ + gamma. Như trường hợp trên, delta mới sẽ là 0.445+0.00053.

Delta và Gamma này sẽ thay đổi tuỳ theo thời gian đến ngày đáo hạn và giá của tài sản so với giá thực thi hợp đồng (strike price). Tạm thời không đi sâu vào phần này, giả sử:

- trader buy 1000 calls (long call)

- MM hiển nhiên nằm ngược lại: short 1000 calls (giả sử 1 contract =1 btc), với delta như trên, delta của MM sẽ là -0.445 (vì short call, delta sẽ âm).

Delta của MM sẽ là 1000 x (-0.445) = -445 btc. Vậy MM cần mua vào 1 lượng spot là 445 btc để hedge vị thế trên, vì spot có delta = 1.

Delta mới của MM sẽ là: 1000 x (-0.445) + 445 = 0 (delta neutral)

Khi giá btc pump mạnh và nhanh, gamma và delta cũng sẽ thay đổi và tăng lên cao hơn. Giả sử delta tăng lên 0.9 (x1000 = 900), thì MM cần mua vào 1 lượng 900-445=455 btc nữa. Khi giá càng tăng, thị trường càng fomo, càng nhiều buyer mua call, MM càng mua spot hedge khiến giá tiếp tục tăng mạnh.

Đặc biệt, với những out the money calls (OTM), giả sử hôm nay btc giá 30k, bạn mua call strike 35k (OTM), thì delta lúc bấy giờ rất thấp, có thể chỉ 0.2-0.3, việc btc tăng mạnh đột ngột, delta cũng sẽ tăng theo thì số btc MM cần mua vào để hedge càng nhiều.

Đến ngày đáo hạn hợp đồng, cùng lúc số hợp đồng kia đáo hạn, MM không cần số 900 btc hold spot kia nữa, thì họ sẽ bán, tạo ra áp lực bán trên thị trường. Điều này áp dụng được cho cả đôi bên: đi lên và đi xuống.

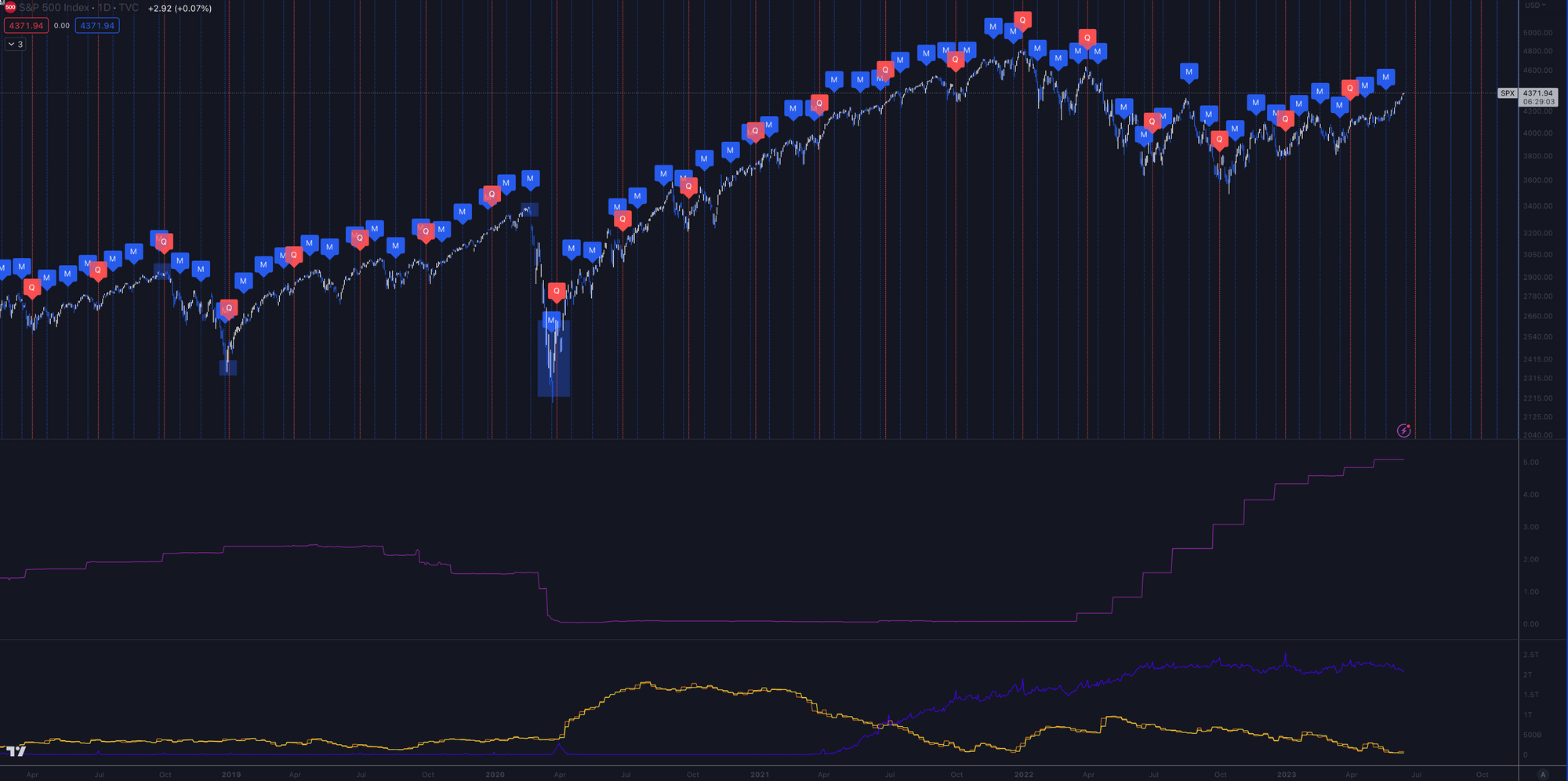

The Setup

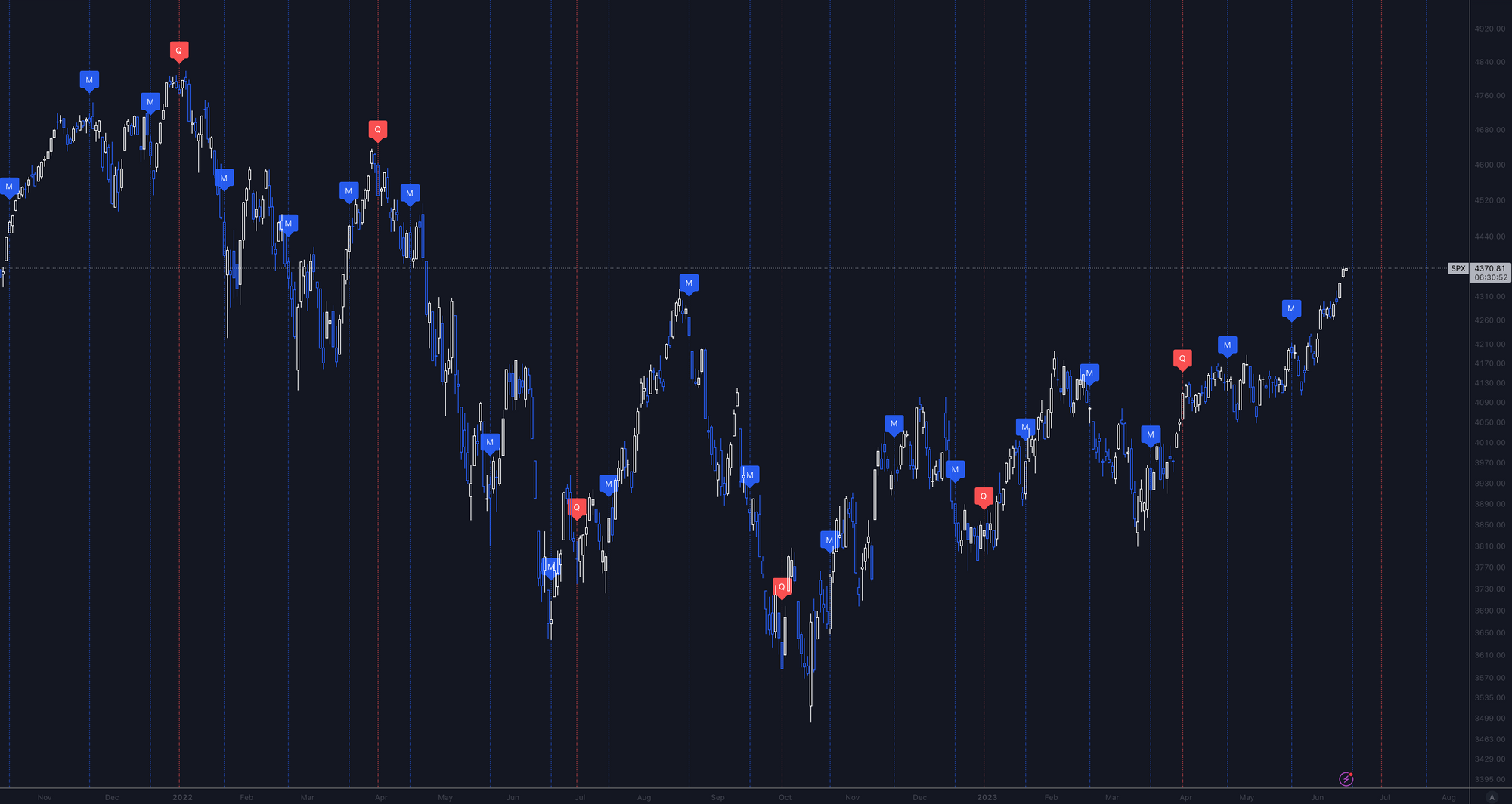

Đường tím ở panel giữa bên dưới là fed fund, có thể để ý, khi fed fund lên cao, thanh khoảng giảm, đáo hạn option có ảnh hưởng khá đáng kể lên giá, và khi fed fund xuống thấp thì thị trường gần như trending (uptrend). Nếu SPX có dấu hiệu tăng chậm lại (nhưng vẫn tăng) từ đây đến cuối tháng, có thể đây là 1 cơ hội cho big short, 1 trader có thể short hoặc phân bổ long put đáo hạn tháng 7 8 9 tùy strategy cá nhân nếu chúng ta đồng thuận rằng trong bối cảnh lãi vẫn ở mức cao, nhưng stock đã gần về lại mức chưa QT (thứ FED không muốn thấy), yield tăng, 1 lúc nào đó giá của tài sản này cũng sẽ phải điều chỉnh.

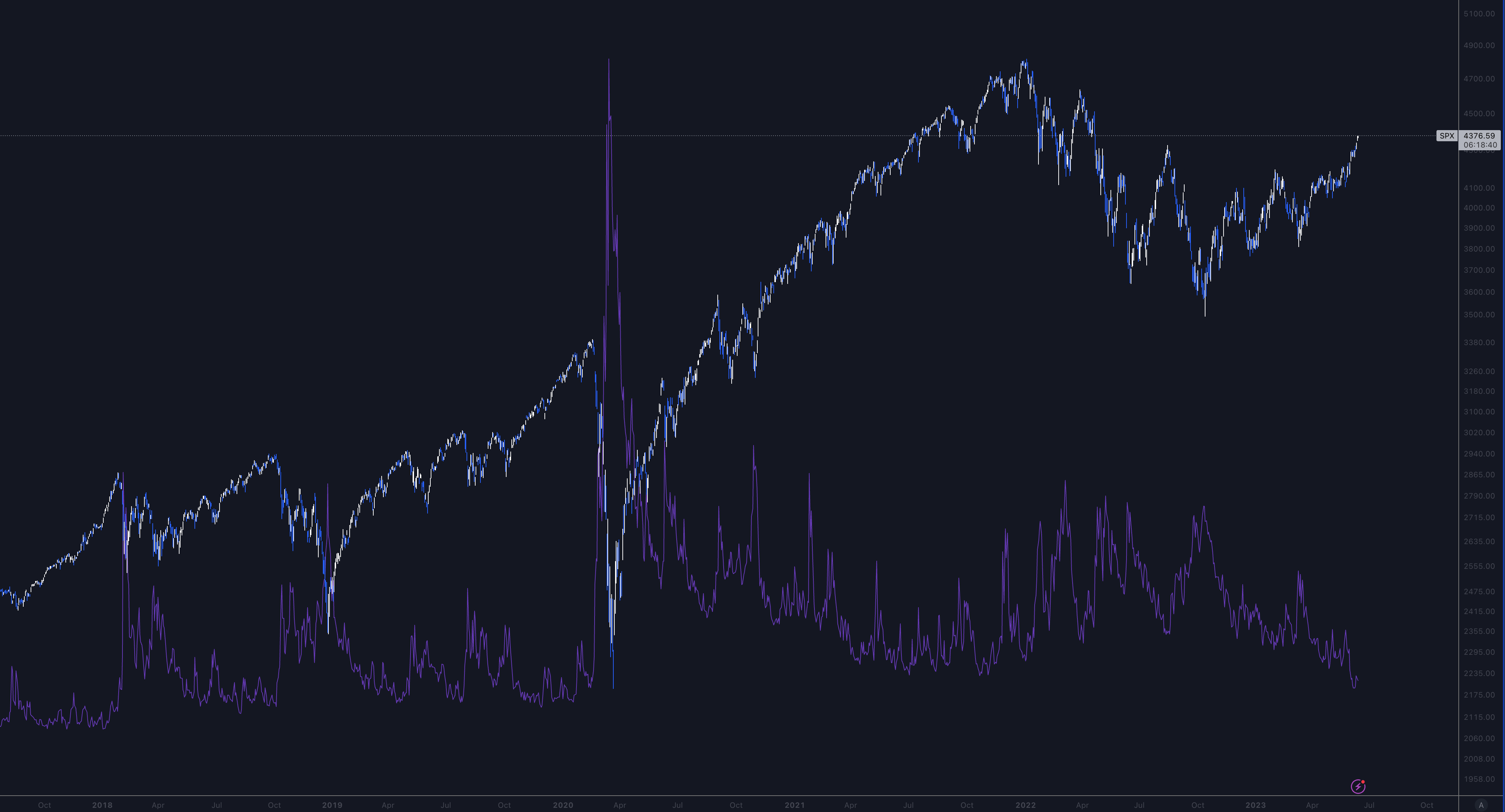

Đường tím dưới đây là VIX, chỉ số index này ám chỉ mức giá premium của các hợp đồng quyền chọn, khi VIX tăng cao, thường đó cũng là lúc thị trường đã và đang dao động rất mạnh (thường là giảm), đỉnh VIX cũng thường là đáy, như chart bên dưới, VIX hiện tại đang rất thấp, market hoàn toàn chưa đầu cơ nhiều cho 'hedges' cho downside, đây thường là những setup cho những đợt giảm mạnh, thị trường thường giảm mạnh khi không ai hedge và thường giảm chậm hoặc sideway khi cả thị trường sợ hãi và đều hedge.

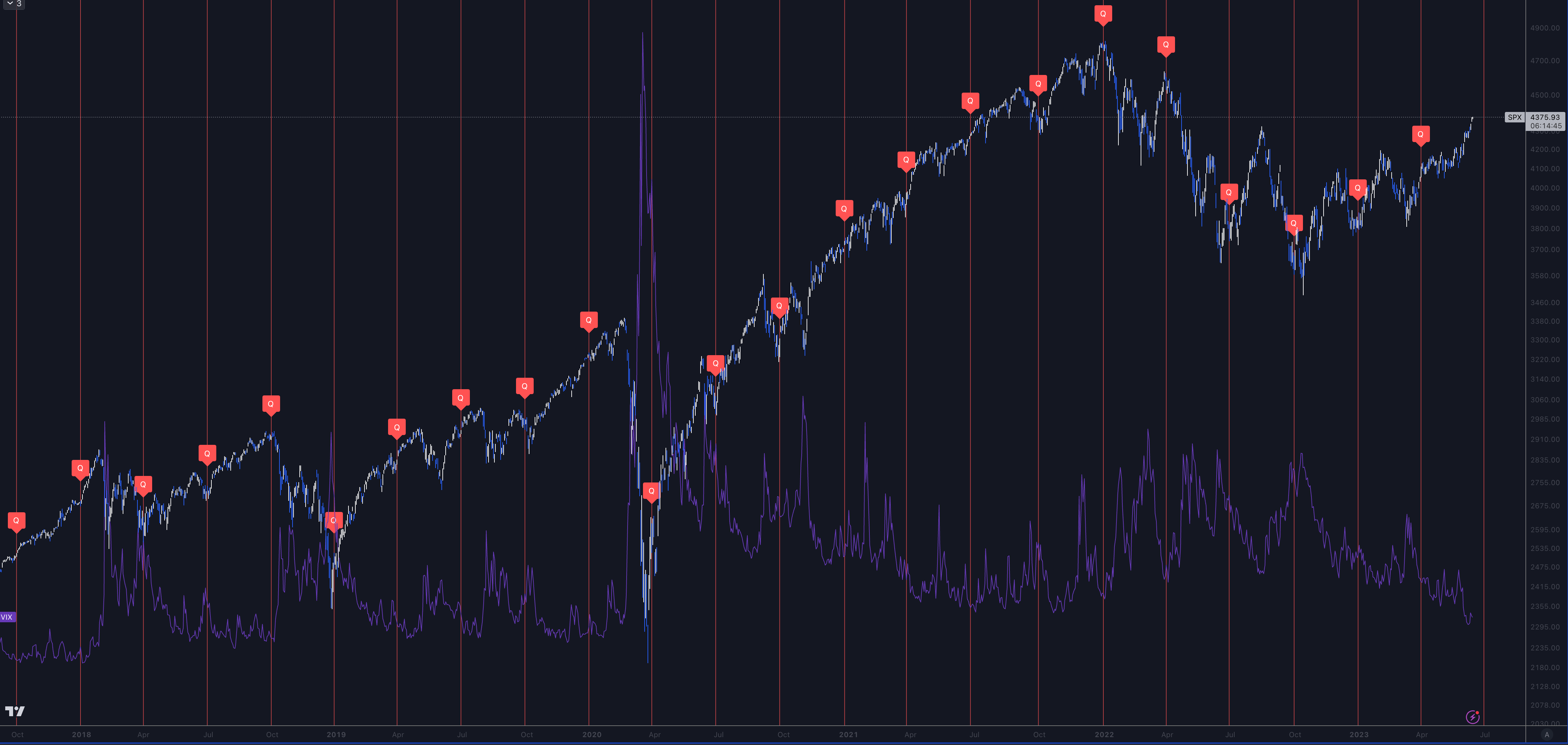

VIX và đáo hạn quý:

Đó là với stock, đối với crypto, 1 thị trường đã giảm liên tục hơn 2 năm, và thanh khoản bé, việc short luôn nguy hiểm, 1 người cầm tiền nên suy nghĩ về việc chờ giảm để mua hơn là cố short để kiếm tiền, vì chưa chắc việc SPX giảm sắp tới sẽ kéo theo crypto, correlation của crypto có lúc sẽ cùng hướng với SPX có lúc sẽ đi với vàng, tuy nhiên, reaction của btc đối với tin tức CPI giảm về 4% hôm qua cũng đủ show weakness. Thêm nữa đó là căng thẳng về pháp lí những ngày qua, SEC đã cáo buộc Binance rất nhiều tội ví dụ như gián tiếp cho phép user ở Mỹ sử dụng sàn thông qua VPN hoặc số tiền 20 tỉ có liên quan đến tiền của user được dùng để mua BUSD, click vào đây để xem chi tiết, tài liệu trong file complaints được SEC thu thập rất nhiều, chuyện này khả năng đến đây vẫn chưa xong, sau complaints sẽ là indictment nếu phía SEC khẳng định được bằng chứng là đúng, đây là 1 rủi ro mà tất cả chúng ta nên ý thức được, trắng đen hiện vẫn chưa được xác nhận.

Với view về setup của nền kinh tế như trên, chúng ta cần quan sát để mua bởi vì trước 1/2025 chắc chắn narrative nợ trần sẽ lại sôi nổi 1 lần nữa, giữa 2024 có halving, tùy vào market condition lúc đó, khả năng số đông sẽ lại 1 lần nữa mất niềm tin vào đồng tiền chính phủ, giống như cách mọi người nói về Bitcoin và Fiat vào những chu kì trước đây, khi niềm tin vào fiat biến mất, đó sẽ là lúc Bitcoin comeback, theo cá nhân, nếu không có sự kiện gì lớn ảnh hưởng, thì cuối 2023 là thời điểm mua khá đẹp. Lãi về 0 thì cũng sẽ mất thời gian để market bắt đầu đòn bẩy, vay mượn để đầu tư khiến giá trị tài sản tăng mạnh, đó sẽ là lúc bull run tăng tốc.