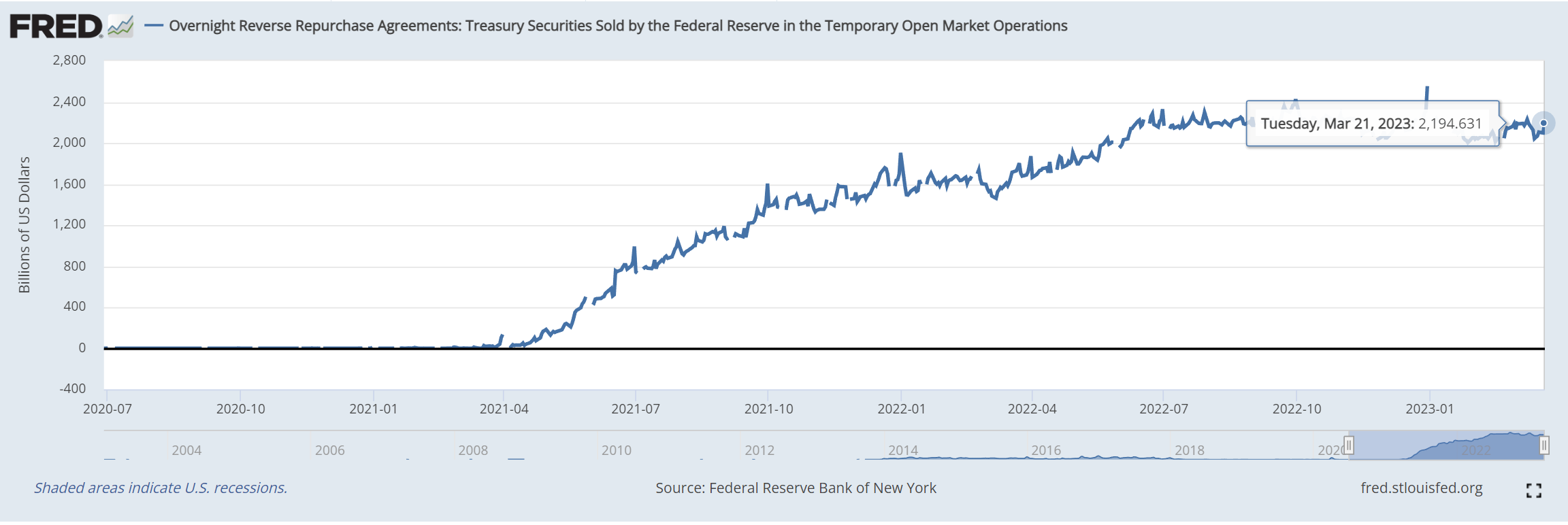

Bắt đầu với RRP

Reverse repo (RRP) là tài khoản tiền gửi tiết kiệm qua đêm ở FED, với mức lãi suất gần như mức lãi của FED, đây được cho là nguồn gửi tiết kiệm an toàn nhất hiện tại và mức độ thanh khoản cao nhất (gửi qua đêm, có thể rút bất kì). Lượng RRP này bắt đầu tăng cao kể từ 4/2021, 1 lượng thanh khoản rất lớn (hiện tại hơn 2 ngàn tỉ) đổ vào và nằm im trong này giải thích dễ hiểu sự giảm sụt thanh khoản ở các thị trường tài chính ở bên ngoài.

Vì sao?

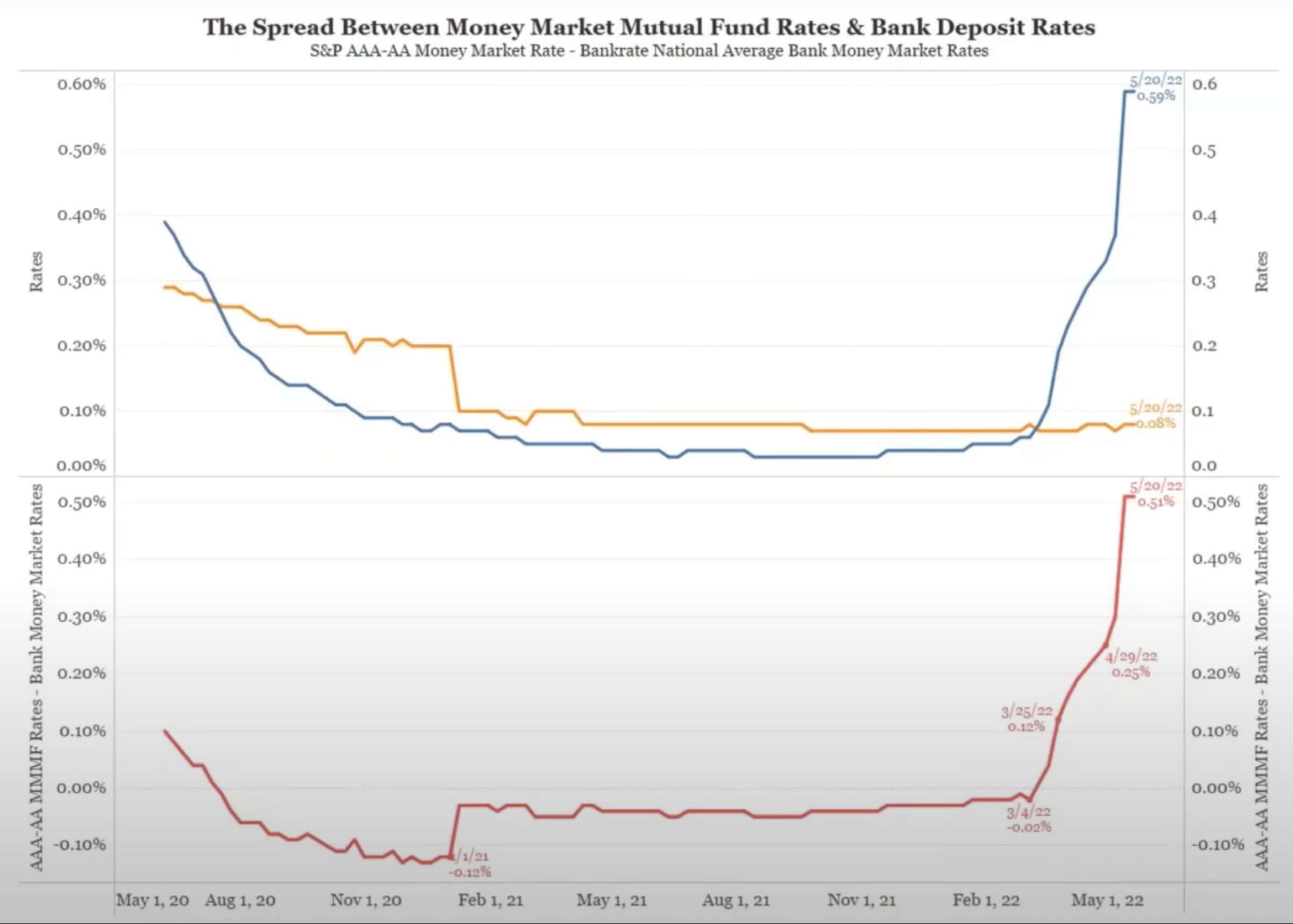

Hiểu 1 cách đơn giản, việc gửi tiền, chúng ta thường sẽ có 2 lựa chọn, tài khoản ngân hàng thường (Bank deposit account) hoặc bạn có thể gửi vào các quỹ tiền tệ - Money Market Fund và các quỹ này gửi vào FED để ăn lãi qua đêm. (Repo:NHTW cho bank vay, Reverse Repo:tiền được gửi ngược lại fed và hưởng lãi), theo hình dưới (data đến ngày 20/5/22):

- Line vàng: Lãi cho tiền người ngân hàng thường gần như đi đi ngang và không tăng dù FED liên tục tăng lãi trong 2022.

- Line xanh: Lãi tiết kiệm qua đêm (thông qua RRP) thì đi theo lãi FED.

- Line đỏ: spread (sự chênh lệch) giữa 2 loại lãi trên.

Nói cách khác, khi thời đại lãi suất thấp, thì để tiền ở đâu cũng như nhau, nhưng khi lãi tăng cao 1% 2% rồi đến 4%, chúng ta sẽ muốn đem tiền gửi ở nơi earn được lãi suất cao hơn, RRP là nơi rất lí tưởng cho việc này thay vì để tiền ở tài khoản ngân hàng và earn 0.5%, nếu so với đem mua trái phiếu, lãi tăng thì mệnh giá trái phiếu giảm, nếu cần tiền mặt gấp có thể chúng ta phải bán lỗ trái phiếu, đây cũng chính là vấn đề SVB gặp phải. Tiền mặt đối với ngân hàng cũng là 1 món nợ (Ngân hàng phải trả lãi cho khách), vì vậy lượng tiền mặt dư thừa khi khách hàng gửi vào ngân hàng cũng được chuyển sang tài khoản Money Market Fund.

RRP hiện tại đang trả hơn 4% 1 năm (tăng dần trong năm qua theo lãi FED) cho hơn 2 ngàn tỉ này, nếu tính nhẩm rate 2% cho 1 năm qua, cho lượng tiền 1.5-2 ngàn tỉ trên, thì chúng ta có 30-40 tỉ tiền lãi FED trả ra cho số RRP này. Đây là 1 lượng tiền rất lớn, tuy nhiên hiện tại nó chưa lưu hành ra thị trường mà vẫn đứng yên 1 chỗ vì vậy chưa tạo ra lạm phát ở thời điểm hiện tại.

Ngân hàng bắt đầu gặp vấn đề

Việc FED nâng lãi rất nhanh trong 2022, khiến giá trái phiếu giảm mạnh, như đã đề cập ở bài viết SVB - 1 số ngân hàng dùng tiền gửi khách hàng mua vào 1 lượng lớn trái phiếu này, như đã nói ở trên, lãi RRP bắt đầu hấp dẫn hơn tài khoản ngân hàng, khách hàng bắt đầu rút tiền gửi để đi farm yield 4% ở FED RRP defi protocol, các ngân hàng này buộc phải bán lỗ trái phiếu để chi trả khách hàng, dẫn đến lỗ hổng trong tài chính của mình.

Bắt đầu tháng 11/2021, FED đã bắt đầu ra tín hiệu nâng lãi và đã có kế hoạch cho quy trình nâng lãi bắt đầu từ tháng 6/2022 ngay từ đầu năm 2022.

Hình dưới:

- Màu cam và xanh: giá BTC và SP500

- Màu xám: yield của các loại trái phiếu chính phủ

Có thể thấy ngay sau khi FED tín hiệu nâng lãi (trong khung đỏ), thị trường bắt đầu risk-off rất mạnh, tuy nhiên yield giai đoạn này tuy có tăng nhưng tăng chưa quá mạnh (giao động 1-2%). Yield thực sự bắt đầu tăng mạnh đó là vào tháng 7 (ngay sau tháng 6: FED bắt đầu kế hoạch QT mình, bán ra 30 tỉ trái phiếu mỗi tháng). Và tất nhiên, các ngân hàng này có gần nửa năm để hedge các vị thế trái phiếu của mình trước khi FED bắt đầu dump trái phiếu, nhưng họ không làm vậy.

Hiệu ứng dây truyền

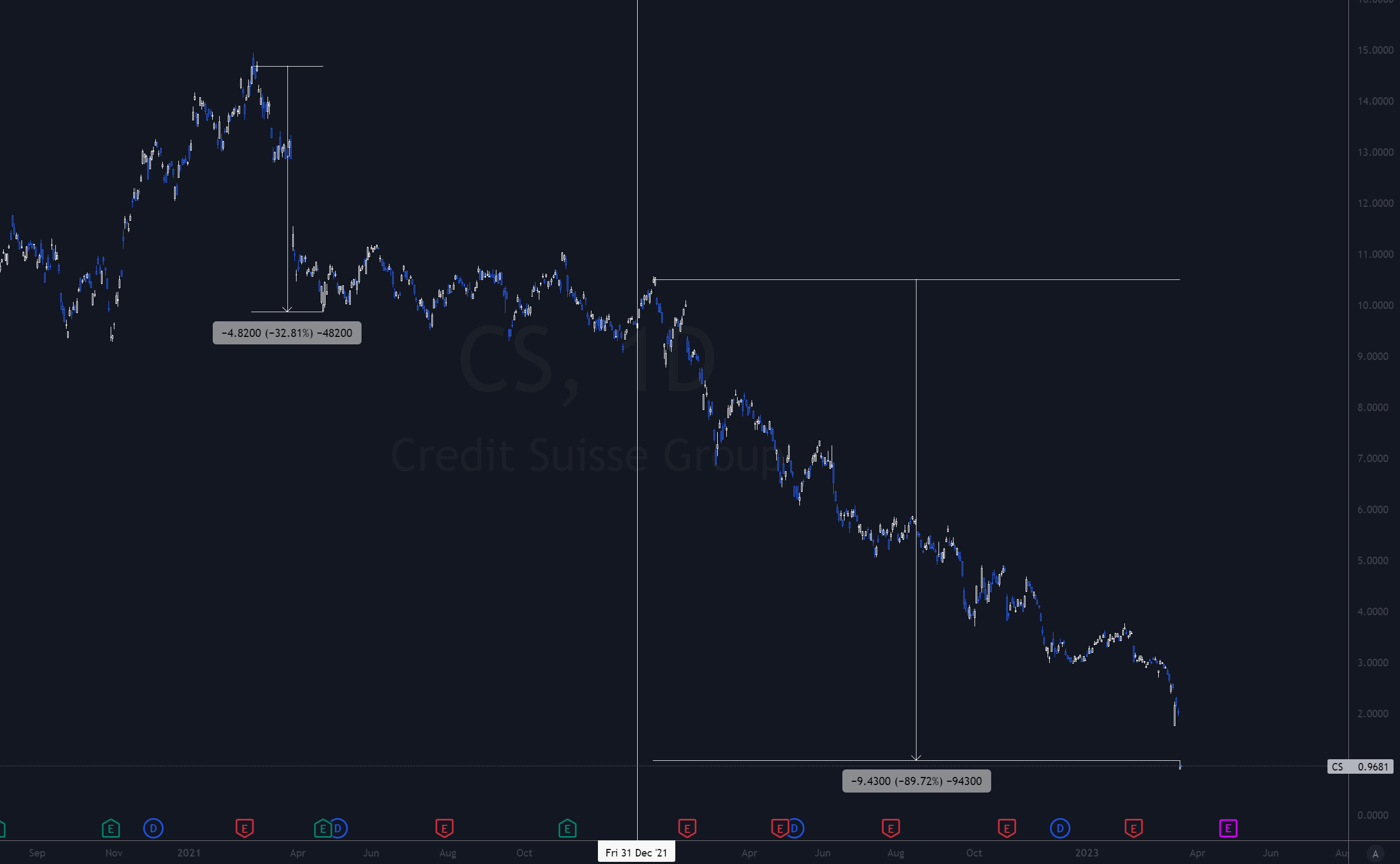

Credit Suisse là 1 ngân hàng đầu tư quản trị rủi ro rất kém, liên tục mất tiền trong thập kỉ vừa qua, hình dưới là giá cổ phiếu Credit Suisse (CS), down only kể từ 2021 và không ngừng giảm kể từ đầu 2022. Ngày 15/03 vừa qua, ngân hàng trung ương thuỵ sĩ và các cấp bộ trưởng tài chính Thuỵ Sĩ thông báo sẽ hộ trợ thanh khoản trong ngân hàng này tuy nhiên ngân hàng này buộc phải sát nhập với UBS (1 ngân hàng khác), đồng nghĩa 1 mặt trấn an dư luận bằng cách hỗ trợ thanh khoản, mặt khác đây cũng là chấm dứt cho CS.

“Bọn mày trade chán quá, nghỉ hết, sát nhập vào UBS trước khi market mở cửa lại vào thứ 2, đây không phải là lựa chọn”

Traditional Banking failing left and right

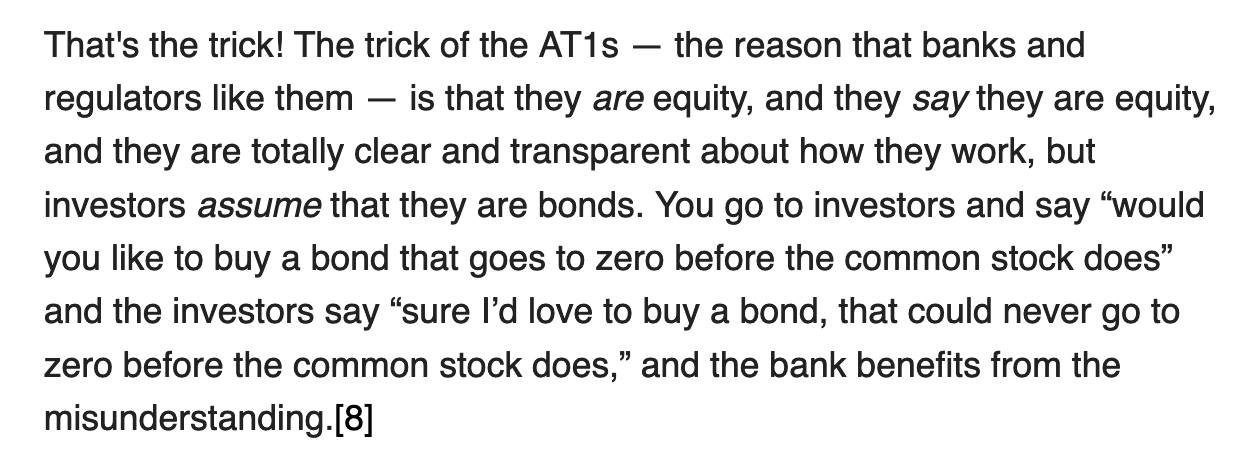

Đầu tiên là SVB dùng tiền gửi ngắn hạn đi mua trái phiếu dài hạn, sau đó, với deal sát nhật CS vào UBS, CS phải xoá bỏ toàn bộ 17 tỉ trái phiếu AT1 về 0, những người nắm giữ cổ phiếu CS thì được hoán đổi trả bằng cổ phiếu UBS. Something wrong? Yes! Từ trước tới nay, theo lý thuyết, những người nắm giữ trái phiếu (chủ nợ) thường nắm giữ rủi ro thấp hơn, khi có vấn đề về khả năng chi trả xảy ra, trái chủ thường được ưu tiên trước sau đó đến người nắm giữ cổ phiếu. Hiện tại xảy ra ngược lại, những người nắm cổ phiếu thì còn có thể nhận lại vài đồng, còn trái chủ thì zero.

First Republic - 1 ngân hàng cũng bị ảnh hưởng mạnh thời gian qua, hậu quả: quỹ hưu trí cắt lỗ cổ phiếu hơn 700 triệu $. Quỹ hưu trí nhưng lại hold rất nhiều cổ phiếu FRC, và bao gồm cả SVB và SI

JUST IN: 🇸🇪 Sweden's largest pension fund sells all First Republic Bank $FRC shares at a $728 million loss.

— Watcher.Guru (@WatcherGuru) March 21, 2023

PIMCO, Invesco là top holders của trái phiếu AT1 của CS:

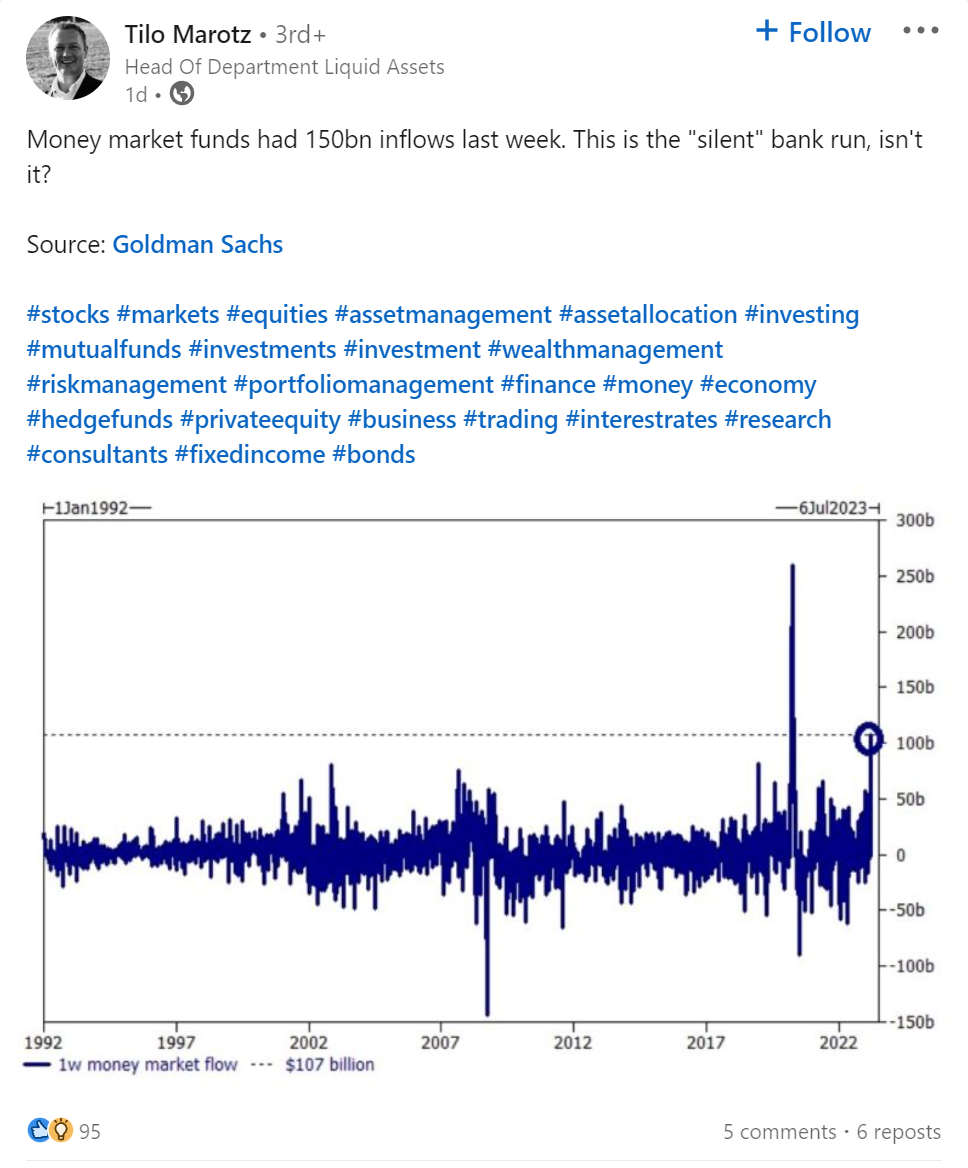

Money Market Fund tiếp tục ghi nhận thêm 150 tỉ tiền gửi vào tuần qua ⇒ tiền gửi ngân hàng tiếp tục bị rút vì lo sợ ngân hàng sụp đổ?

Hiện tại: những bank bé đang bị khách hàng panic rút tiền để gửi vào bank lớn, bank lớn dùng tiền này dep ngược về bank bé để đảm bảo giúp ‘backstop liquidity’ cho các bank bé và flow nhìn chung, tiền vẫn đang được rút ra khỏi hệ thống ngân hàng và chảy vào hệ thống Money Market Fund để nạp vào RRP. Việc bank lớn giúp bank bé này giải quyết được thanh khoản trong ngắn hạn nhưng không giải quyết được vấn đề đằng sau đó là số lỗ từ mệnh giá trái phiếu dài hạn.

FED và ngân hàng trung ương đồng thuận cung cấp thanh khoản qua swap line, hiểu 1 cách đơn giản: FED cho các ngân hàng trung ương (Ví dụ trung ương châu Âu - ECB) mượn $, ECB có thể cho các ngân hàng châu âu mượn $ với số trái phiếu làm thế chấp. Và đây chỉ mới là để giải cứu những ngân hàng non-US, các ngân hàng ở US cũng đang gặp rất nhiều vấn đề.

⇒ Các ngân hàng này không cần phải bán trái phiếu ra thị trường nhưng vẫn có đủ tiền để đáp ứng việc rút tiền của khách hàng.

Hiện tại thị trường phân chia làm 2 bên, 1 bên thì cho rằng, vì đã có thanh khoản backstop, FED vẫn có thể tiếp tục tăng lãi (0.25 hoặc 0.5), 1 bên thì cho rằng FED bị buộc ngừng tăng hoặc giảm lãi.

Cá nhân mình thấy vế sau hợp lí hơn, vì để hỗ trợ giá trái phiếu, FED cần cắt lãi, và nếu giảm lãi mạnh, RRP rate sẽ giảm, dòng tiền có thể dễ dàng đổ về ngân hàng hơn. Rất nhiều khoản lỗ trên đã được ghi nhận, và FED hôm nay FOMC có hành động để ngăn ngừa số lỗ chưa ghi nhận hay không thì nằm ngoài kiểm soát của tất cả chúng ta. Chart bên dưới show lỗ chưa ghi nhận của trái phiếu dài hạn, điều này chỉ giải quyết nếu FED giảm lãi, hoặc việc cho vay qua swap line hiện tại kéo dài liên tục đến khi trái phiếu đáo hạn để các ngân hàng có khả năng hoàn trả nợ (hệ quả giống QE mặc dù không phải QE).

Bài viết về QE/QT 9 tháng trước, mình nói đến việc, QT chỉ mới bắt đầu, bài viết về SVB, mình nhắc đến việc, đây có thể là bắt đầu của việc kết thúc chu kì tăng lãi, nên dù hôm nay FED có tiếp tục tăng 0.25, mình nghĩ sớm muộn cũng sẽ bị buộc cắt lãi, vì hiệu ứng dây chuyền bên trên tiếp tục lớn hơn, trái phiếu tiếp tục rớt giá, vì vậy chúng ta khả năng gần với điểm cắt lãi, hơn là xa.

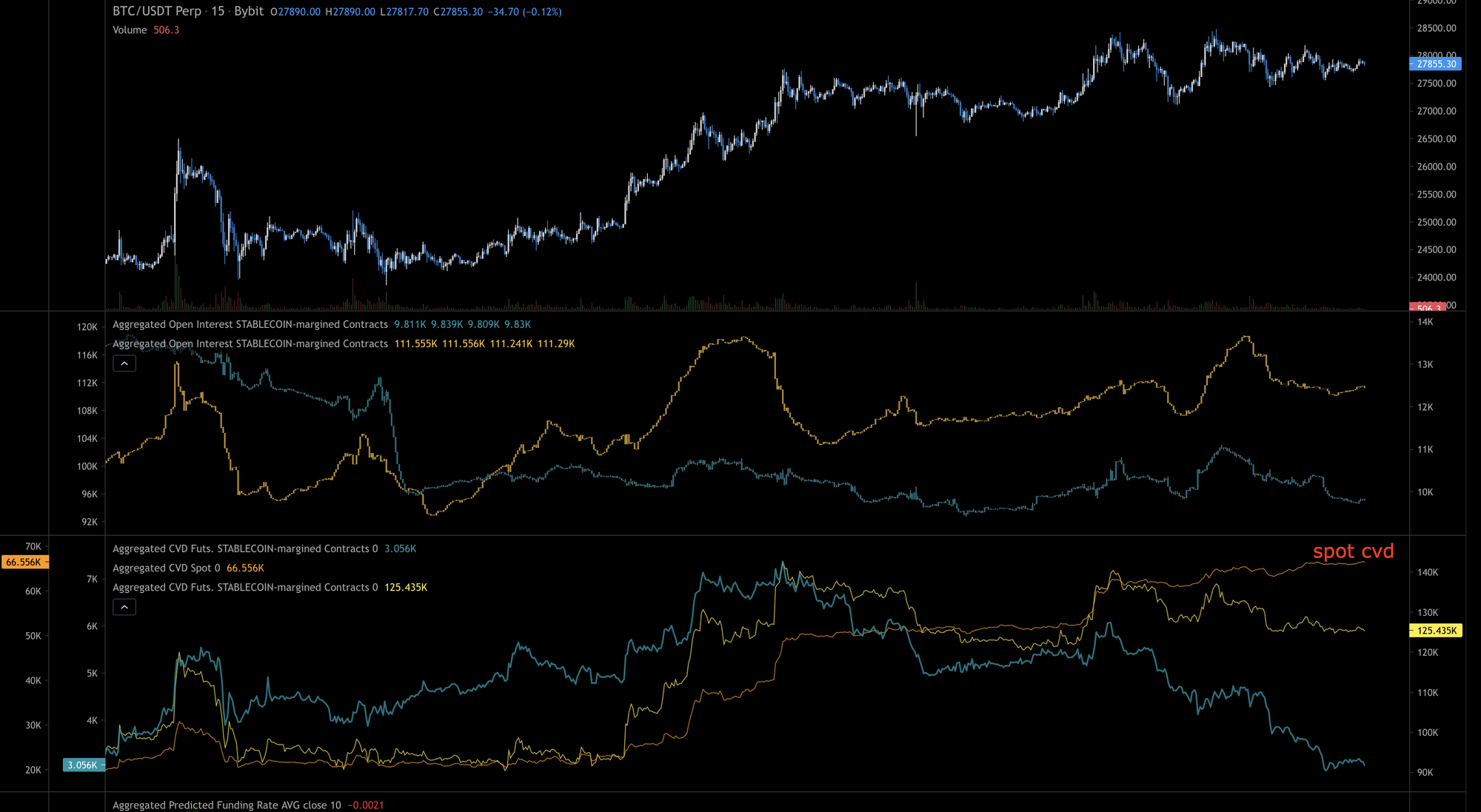

Market dường như học được và nhanh hơn rất nhiều dẫn đến BTC tăng 35% trong 1 ngày (19k6 lên hơn 25k), lực mua rất nhiều đến từ spot buy, hình dưới, spot CVD up only, trong khi line vàng và xanh (future cvd) thì không.

Positive feedback loop: ve(Inflation, Inflation)

- FED ngừng QT cho đến lúc cắt lãi: thị trường sẽ đầu cơ (buy spot)

- FED duy trì lãi thấp/QE: thị trường sẽ bắt đầu leverage. (borrow USD với lãi thấp để mua thêm tài sản)

BTC tăng mạnh ở cycle trước với narrative ‘lạm phát’ của dollar (digital gold) (tạm gọi bullish inflation - dollar mất giá, tài sản giảm giá), sau đó giảm cũng chính vì ‘lạm phát’ chi phí sống (bearish inflation or whatever - chi phí tăng, ít tiền đầu tư, tài sản giảm giá), hiện tại chúng ta đang thấy lại narrative digital gold này khi giá BTC đi cùng giá vàng. Các ngân hàng đã ghi nhận rất nhiều lỗ để đáp ứng nhu cầu rút tiền, bây giờ các ngân hàng trung ương đang đối mặt áp lực giải cứu, 1 thanh khoản khả năng sắp được bơm ra, trực tiếp hay gián tiếp cũng sẽ tăng nguồn cung tiền lưu thông, khiến đồng dollar mất giá hay có thể nói lạm phát. Lạm phát này cộng với con số lạm phát hiện tại (6%), rất có thể 6 tháng 1 năm tới chúng ta lại có con số lạm phát cao hơn, nhưng đây có thể là “bullish inflation”.

In B(ank)TC we trust

BTC sinh ra sau khủng hoảng tài chính 2008, rất nhiều người nắm giữ và đặt niềm tin vào BTC đơn giản vì họ mất niềm tin với hệ thống banking truyền thống, qua thời gian, hệ thống banking ổn định và BTC bị đầu cơ quá mức dẫn đến điều chỉnh mạnh, hiện tại niềm tin ngân hàng đang dần bị biến mất và BTC đang hồi trở lại sau hơn 1 năm bán tháo liên tiếp, việc tiếp tục giữ được momentum tăng trong thời điểm này là rất quan trọng.