Crypto Derivatives:

Bài viết này của Arthur có nói về việc ETH future đang ở Backwardation tức giá của ETH hợp đồng tương lai (cho đến 1/2023) thấp hơn giá ETH hiện tại, hay nghĩ cách khác là phần đông đang cầm tiền mua ETH ngay bây giờ và cùng lúc bán ETH vào tương lai thông qua hợp đồng phái sinh.

Và nếu phần đông sell (short) ETH future thì Market Maker phải nằm side còn lại (long), nếu MM long future thì họ phải hedge bằng cách sell spot ETH. Nếu the Merge diễn ra thành công, thì những người hedge future hiện tại sẽ đóng lệnh short gây ra áp lực mua (short close = buy), lúc này MM để profit được từ delta neutral strategy (vị thế trung lập) thì phải short future và buy spot, điều này tạo ra 1 vòng lặp tích cực giúp đẩy giá ETH cao hơn.

2/ The curve is in backwardation, that is futures < spot, out until Jan '23. My guess is because traders are hedging out $ETH exposure pre-merge just in case ... tech is hard. pic.twitter.com/A3VLsuUAB6

— Arthur Hayes (@CryptoHayes) August 11, 2022

Vì sao phần đông buy spot short future?

Một là vì rủi ro về mặt technical, quy trình gặp lỗi và bug ETH sẽ sell off khá mạnh.

Hai là để farm airdrop của ETH fork. Bạn muốn được airdrop fork của ETH pow mà sợ rủi ro vì giá? mua ETH spot và short ETH future:

Lợi nhuận sẽ = Giá trị của khoảng airdrop - funding fee.

Funding fee = funding rate * tổng size vị thế (Open Interest)

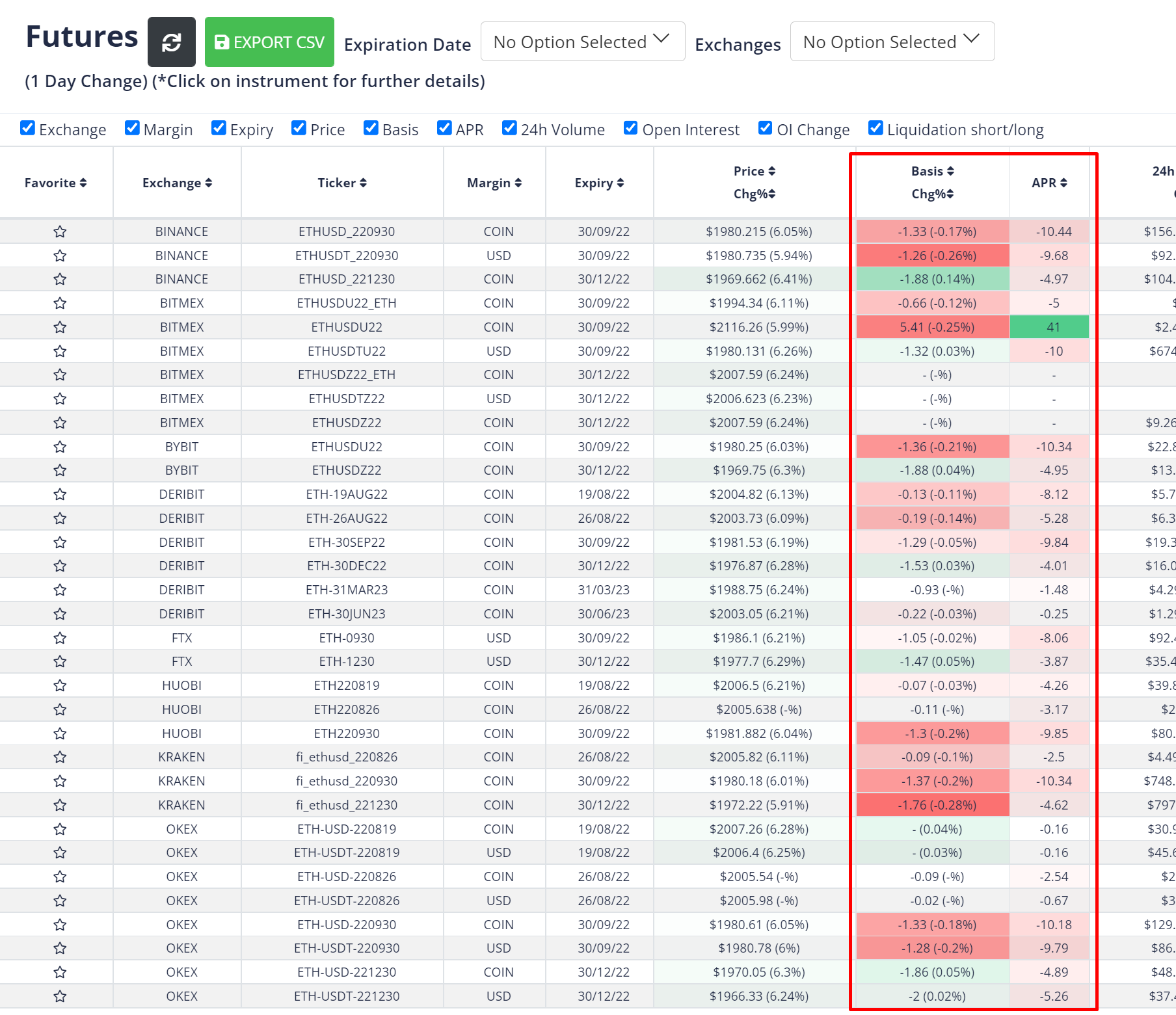

Funding rate được thể hiện qua APR dưới đây, đa phần đều đỏ, short đang trả long up to 10% 1 năm tuỳ vào ngày đáo hạn.

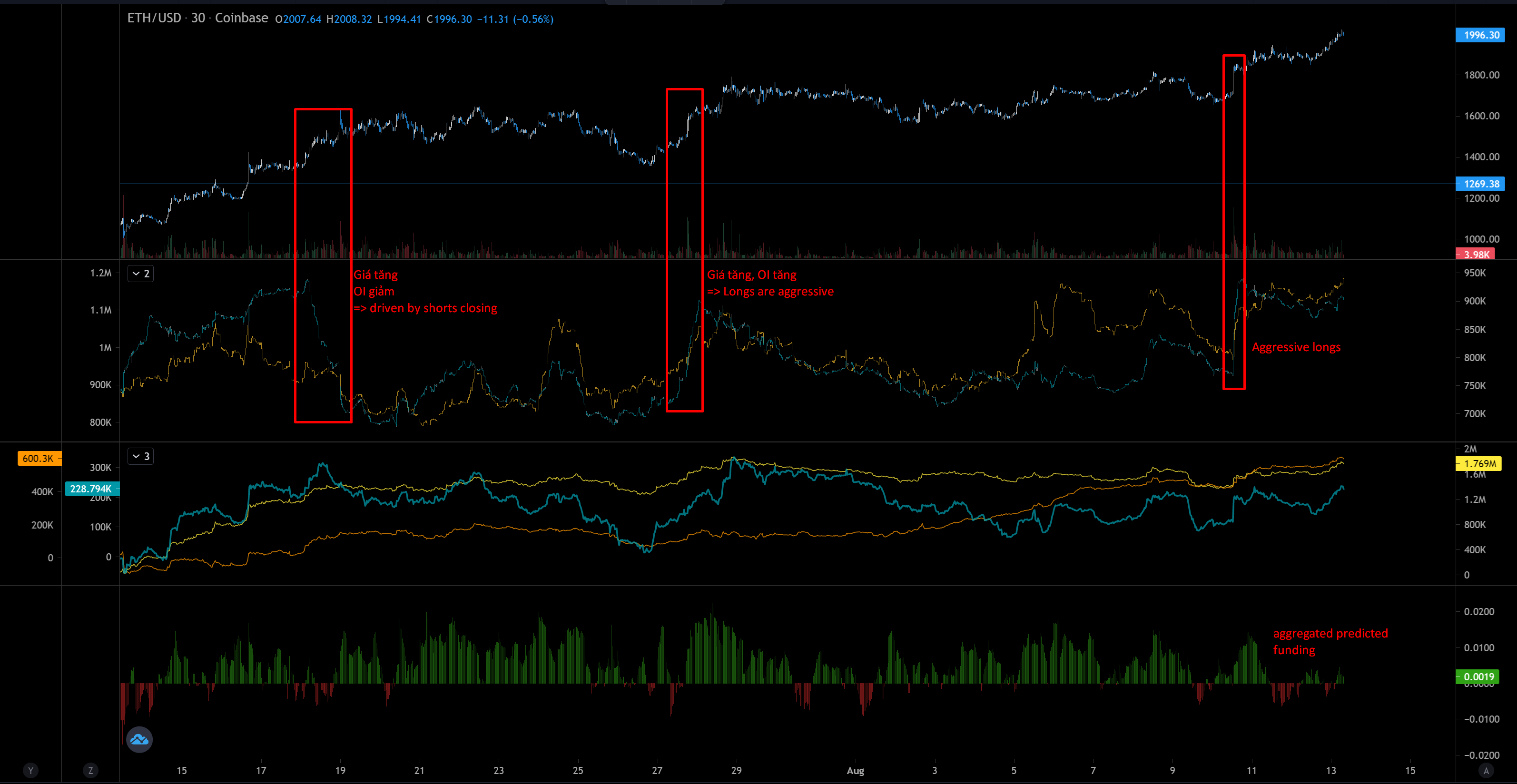

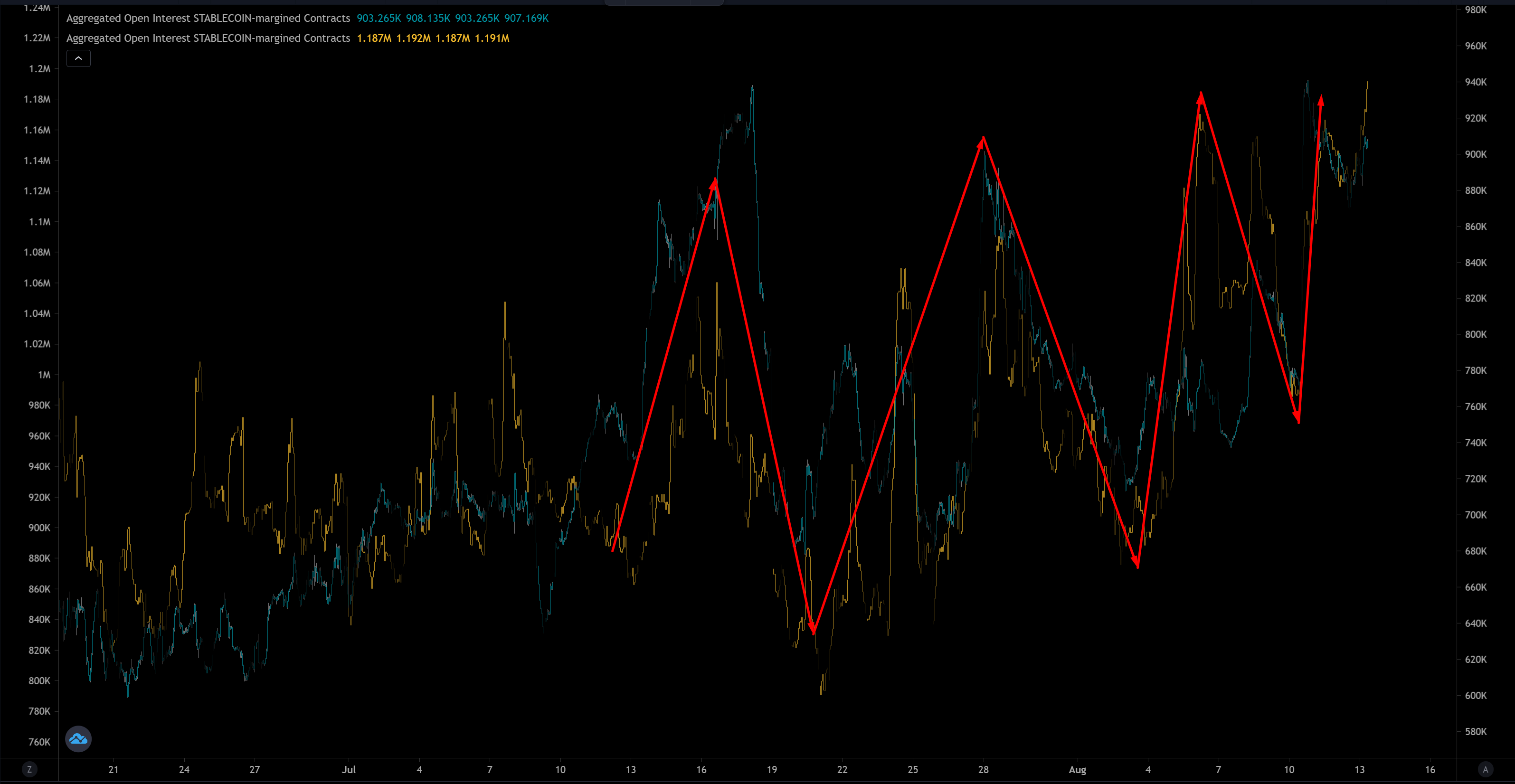

Hình bên dưới lần lượt là chart ETHUSD, Open interest (xanh: FTX, cam: Binance), CVD và Aggregated Predicted Funding rate (funding tổng hợp từ tất cả sàn).

Theo quan điểm cá nhân:

Dù không đồng tình 100% với những gì Arthur nói nhưng đây cũng là những con số nổi bật cần chú ý. Cá nhân mình nghĩ:

Market Maker - người tạo thanh khoản, vị thế đa phần sẽ là bị động (passive), nghĩa là người đặt limit order => khi có sức bán mạnh hoặc mua mạnh/aggressive thì MM sẽ là bên hấp thụ (đồng tình với ý đầu của Arthur).

Dành cho ai chưa hiểu về MM: MM là người tạo thanh khoảng hay nói cách khác là người đặt lệnh limit cho cả 2 bên, là người sẵn sàng mua vào hoặc bán ra 1 đồng coin ở 1 mức giá và tất nhiên lợi nhuận sẽ là từ spread, bởi vì limit sell luôn phải cao hơn limit buy. Ví dụ hình bên dưới là orderbook của BTC, những lệnh limit này không hẳn 100% là từ MM, có thể từ các trader khác đặt limit, nhưng nhìn chung, profit của MM sẽ là:

$100*số BTC khớp lệnh - trading fee (nếu BTC dao động trong khoảng 24600-24700).

Đây tuy là số tiền nhỏ với nhiều người nhưng MM có thể trade volume đến hàng trăm triệu (ví dụ $100 * 1000 BTC = $100k), và trading fee cũng sẽ cao hơn rất nhiều.

Chúng ta sẽ có nhiều thể loại market participants chính trong trường hợp này:

1 là Market Maker.

2 là arbitrage traders.

3 là speculative traders (đầu cơ), bao gồm cả: whale/shark hay những long/mid/short-term investor khác.

Phương tiện đầu cơ của nhóm thứ 3 có thể là spot hoặc perp, còn 2 nhóm đầu (MM, Arb traders) đó là kết hợp giữa spot và futures. Cần phân biệt: perp = future mà không có ngày đáo hạn, perp sẽ dao động mạnh hơn, phù hợp với short-term traders, future có ngày đáo hạn nên sẽ phù hợp với những trader muốn bet vào 1 mốc thời gian cụ thể và hạn chế volatility trong short-term.

Vậy nên với price action hiện tại, mình nghĩ hoạt động của speculative traders sẽ thể hiện qua perp (chart từ coinalyze phía trên - hình 2). MM + Arbitrage traders sẽ hành động tương tự nhau (thể hiện qua bảng data Laevitas phía trên - hình 1) thông qua spot và futures và có thể có perp.

Chỉ số hiện tại:

Perp: funding rate đa phần là dương cho thấy phía long aggressive hơn.

Future (gồm margin và option): APR đa phần âm, MM/Arbitrage traders short future.

Việc Arthur giả sử đó là: arbitrage traders cũng cùng 1 nhóm với speculative traders - long spot, short future và MM là phía ngược lại. Với APR hiện tại âm cho future, nên mình không nghĩ MM sẽ là phía ngược vì nó tốn chi phí cho 1 vị thế trung lập.

Vì vậy trong trường hợp này, có thể như mình nói ở trên,

Speculators hiện đang long perp.

Arbi-traders long spot, short future.

MM có thể kết hợp long spot và short perp (short-term, vì funding hiện đang âm) và có thể kết hợp futures (margin/options, ví dụ như buy volatility). Đây có thể là lí do perp OI liên tục chop (Hình 4), tăng rồi giảm (chart 1h), trade trên này sẽ là short ngắn hạn để collect yield từ funding rate và vị thế vào lệnh dần lớn hơn vì giá tăng nhiều thành phần tham gia vào hơn.

Open Interest của Option tăng kỉ lục, có thể thấy MM và các big traders đang tìm mọi công cụ để hedge vị thế của mình.

6/ ETHBTC has broken above the 0.08 level and ETH option Open Interest (OI) is at an all-time high of $8 billion, overshadowing BTC option OI of $5 billion. This is unprecedented. pic.twitter.com/Ug7sHRpw1C

— QCP Capital (@QCPCapital) August 13, 2022

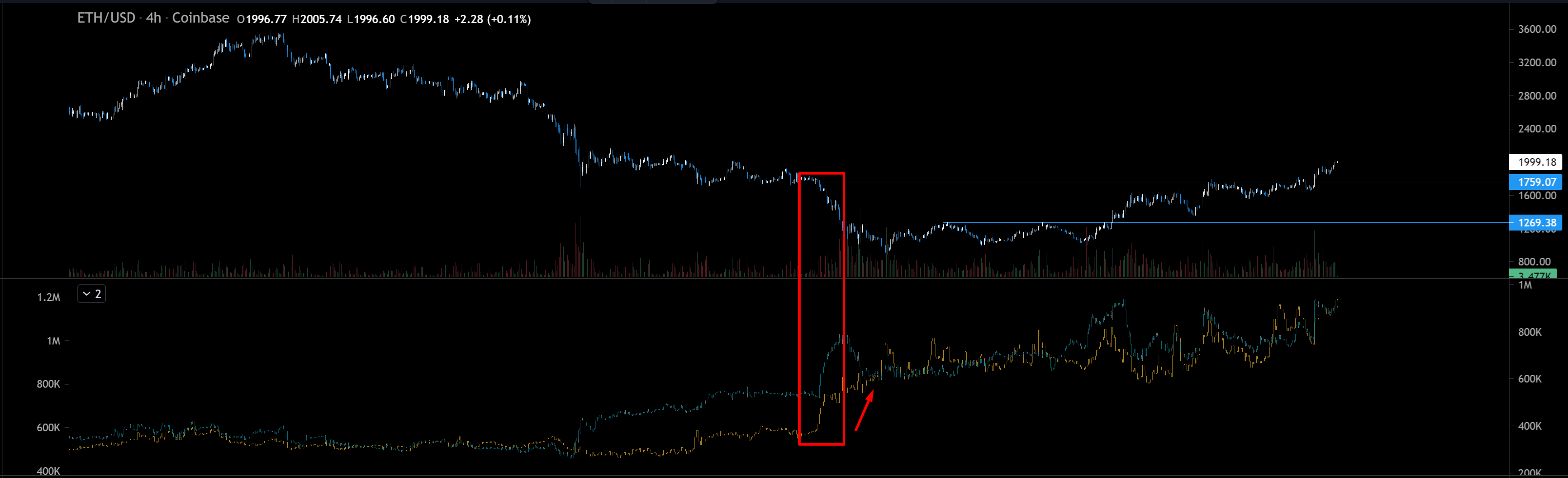

1 điều nữa cần chú ý đó là lượng buy spot hiện tại có thể bị bán ra vào gần the Merge hoặc sau khi các PoW ETH được list sàn. Điều quan trọng vào thời điểm đó đó là liquidity lúc đó có đủ để hấp thụ lực bán hoặc mua khi các bên đóng vị thế không? Ví dụ để close vị thế buy spot, short future thì lúc đó chúng ta sẽ cần sell spot và long future, vậy về mặt lí thuyết sẽ cần lực hấp thụ spot lớn.

Với mức giá hiện tại $2000, các vị thế trước khi có 3AC cascade cũng đã về bờ, OI tăng liên tục kể từ thời điểm đó (khá nghi vấn về data, market dump nhưng lượng tham gia future vẫn cao?). Mình nghĩ khả năng cao sẽ có sell the news event, spot sell và early longs chốt lời và late long cắt lỗ, phụ thuộc vào sentiment từ bây giờ đến lúc đó

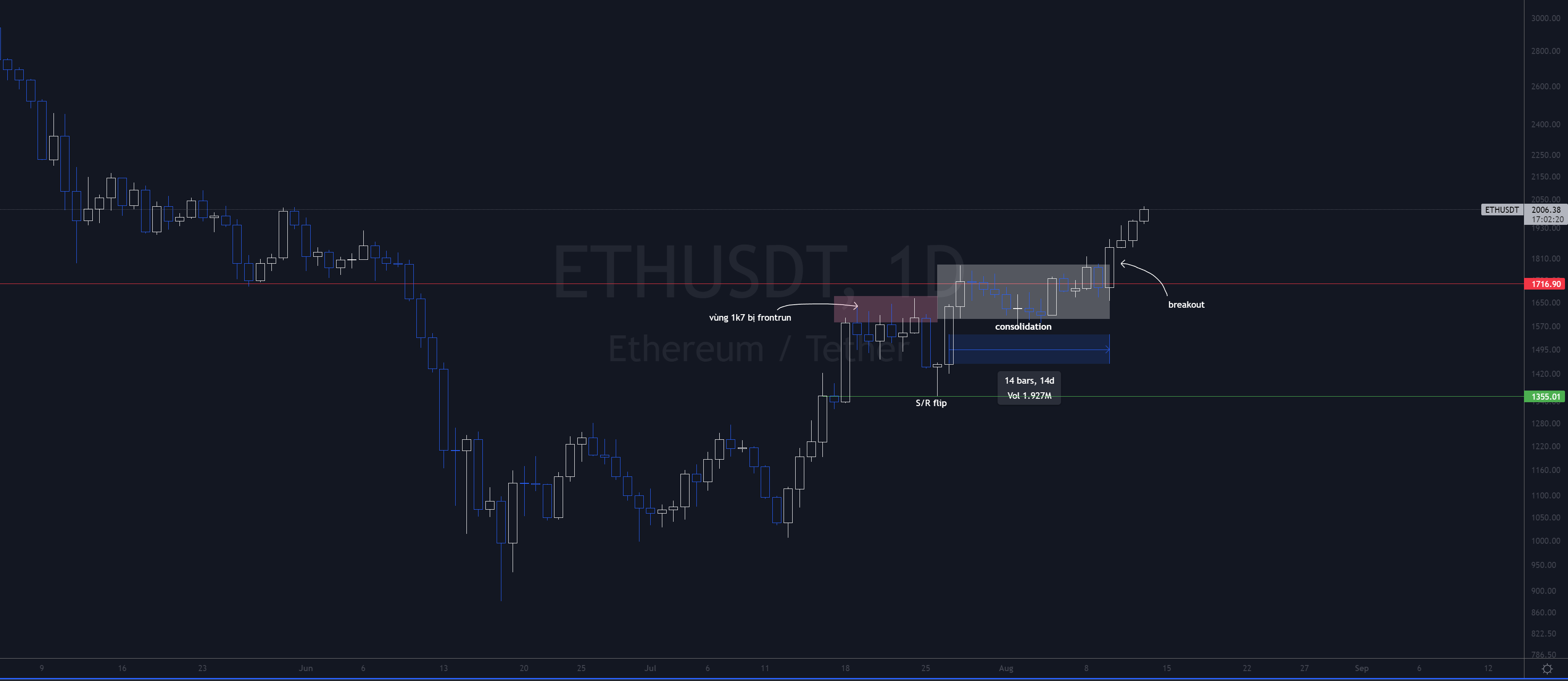

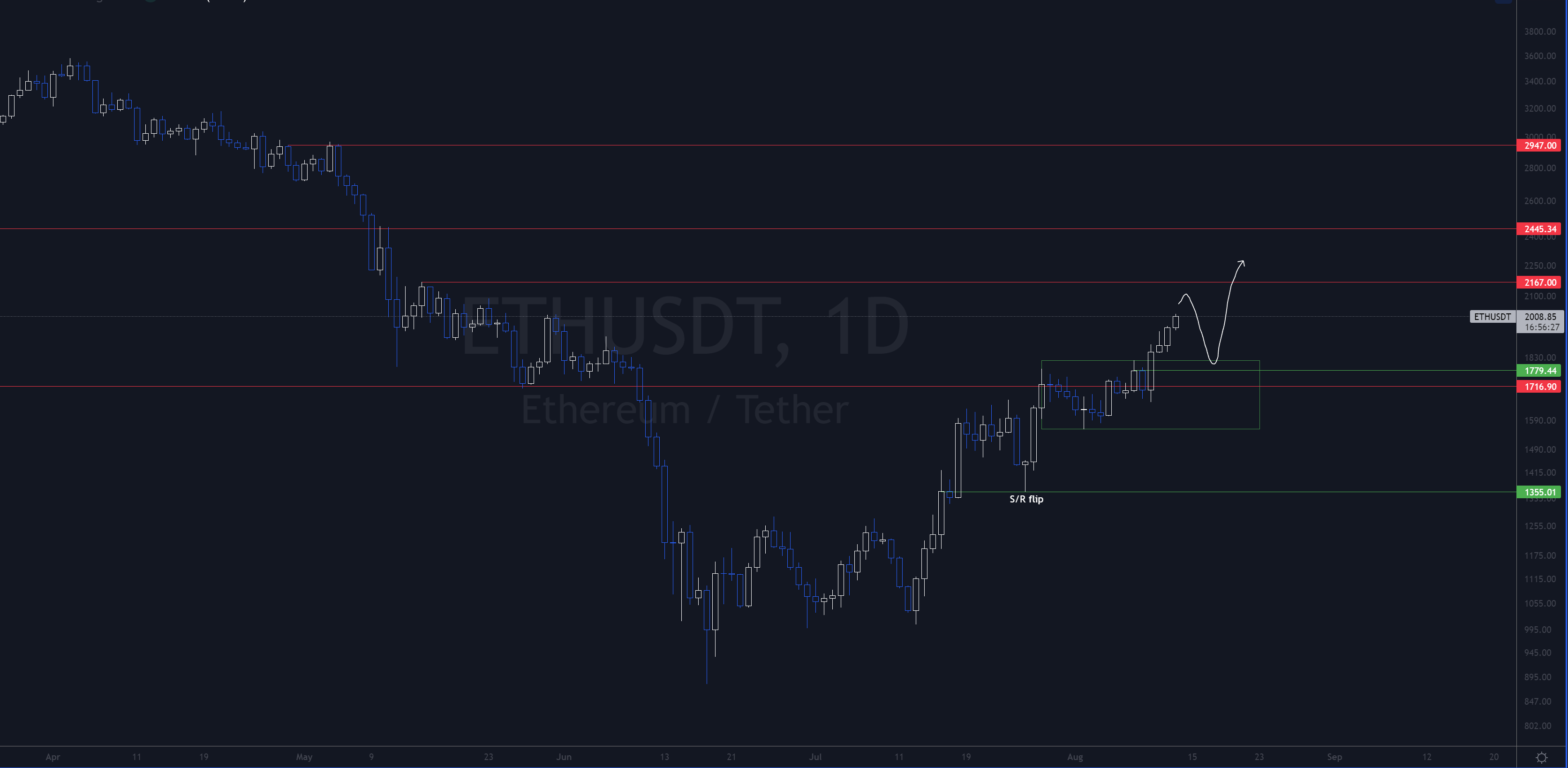

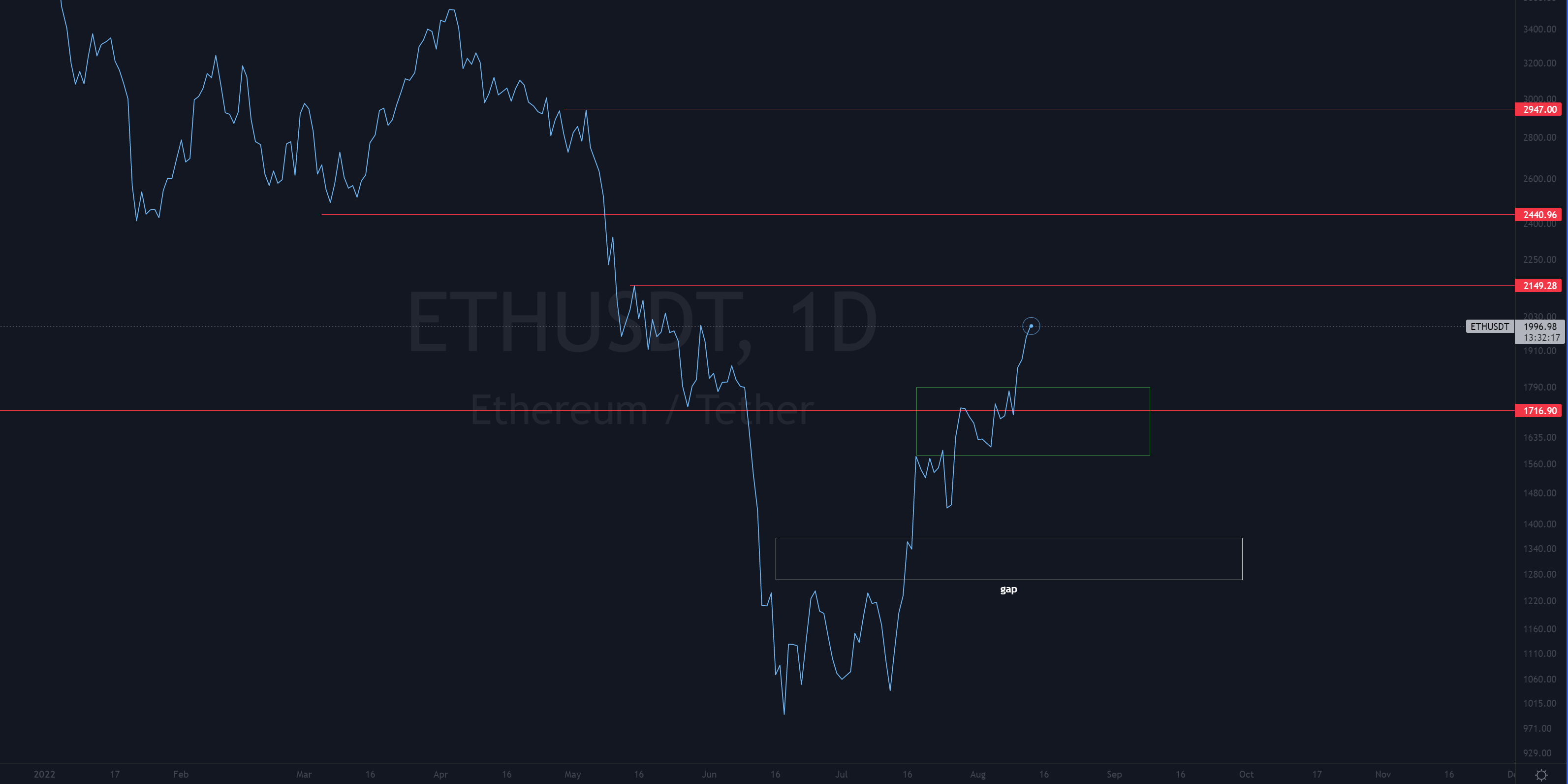

Lần cuối mình chart ETH là ở đây ETH@1360 và target 1k7.

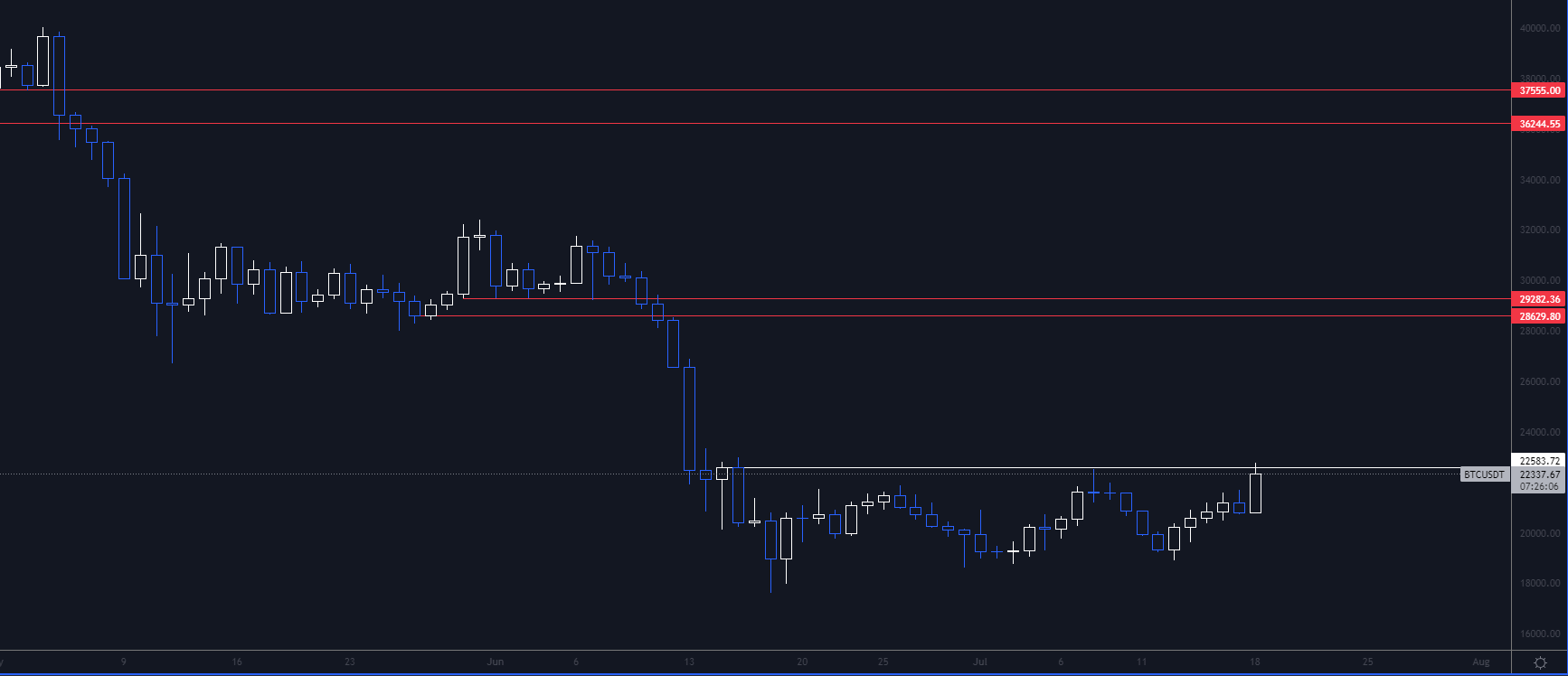

Còn chart BTC là ở đây: target 28k 29k nhưng về sau khá ngạc nhiên về sức pump của BTC, quá yếu, hiện tại không chắc chắn BTC có thể pump để đuổi kịp ETH không.

Như chart dưới, vùng supply 1k7 bị front-run liên tục (ô đỏ), sau đó giảm về vùng trước đó là resistance và S/R flipped, sau đó là consolidate 1 khoảng thời gian 2 tuần (ô trắng) - 1 khoảng thời gian consolidate khá dài, ETH build được 1 vùng giá trị khá lớn ở đây

Nếu có dip, vùng 1k7-1k8 kia sẽ là bid zone đầu tiên, còn sau đó có gãy trend hẳn hay không thì phải đến lúc đó mới biết.

Hiện tại ETH đang lead trend, trong quá khứ thì thường là bearish vì crash sau đó thường rất mạnh (2 lần ETH đạt đỉnh 4k đều là cuối mùa), nhưng 2 lần trước không có nguyên nhân thực sự, tất cả alt đã tăng mạnh và ETH bắt đầu đuổi theo, mình nghĩ đây là nguyên nhân ETH pump là cuối mùa, trader chốt alt về ETH. Lần này là sự kiện chuyển hoá có thể nói lớn nhất nhì lịch sử của ETH, PoW sang PoS. Đi dạo 1 vòng các group, đa phần mọi người vẫn còn sidelined hoặc nằm stable rất nhiều (bao gồm mình, thực ra mình hold 1 ít spot và trade in&out liên tục, mỗi khi ETH break 1 mức resistance quan trọng hoặc không bị thủng 1 mức support quan trọng, thì lại bet vào alt, downside đó là alt sẽ hồi rất nhanh và giảm cũng rất nhanh, có thể nhảy vào lại không kịp hoặc phải cắt lỗ nhiều).

Macro:

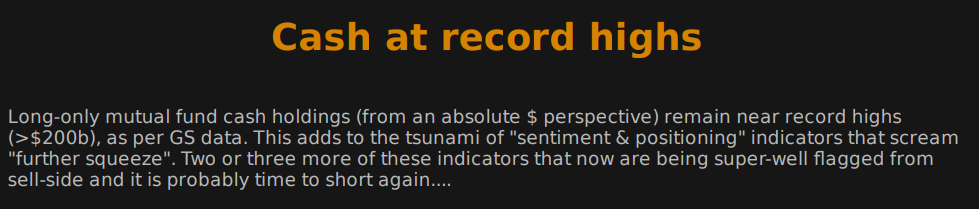

Đây là hiện trạng ở hầu như đa phần các thị trường, từ crypto đến ngay cả ở tradfi:

Các quỹ với chiến lượng long-only đang hold 1 lượng cash rất lớn, câu hỏi sẽ là liệu các quỹ này có fomo không, bạn là manager của 1 quỹ long only nhưng lại cầm cash suốt quá trình S&P500 hồi 15% thì investor sẽ khá là không hài lòng...

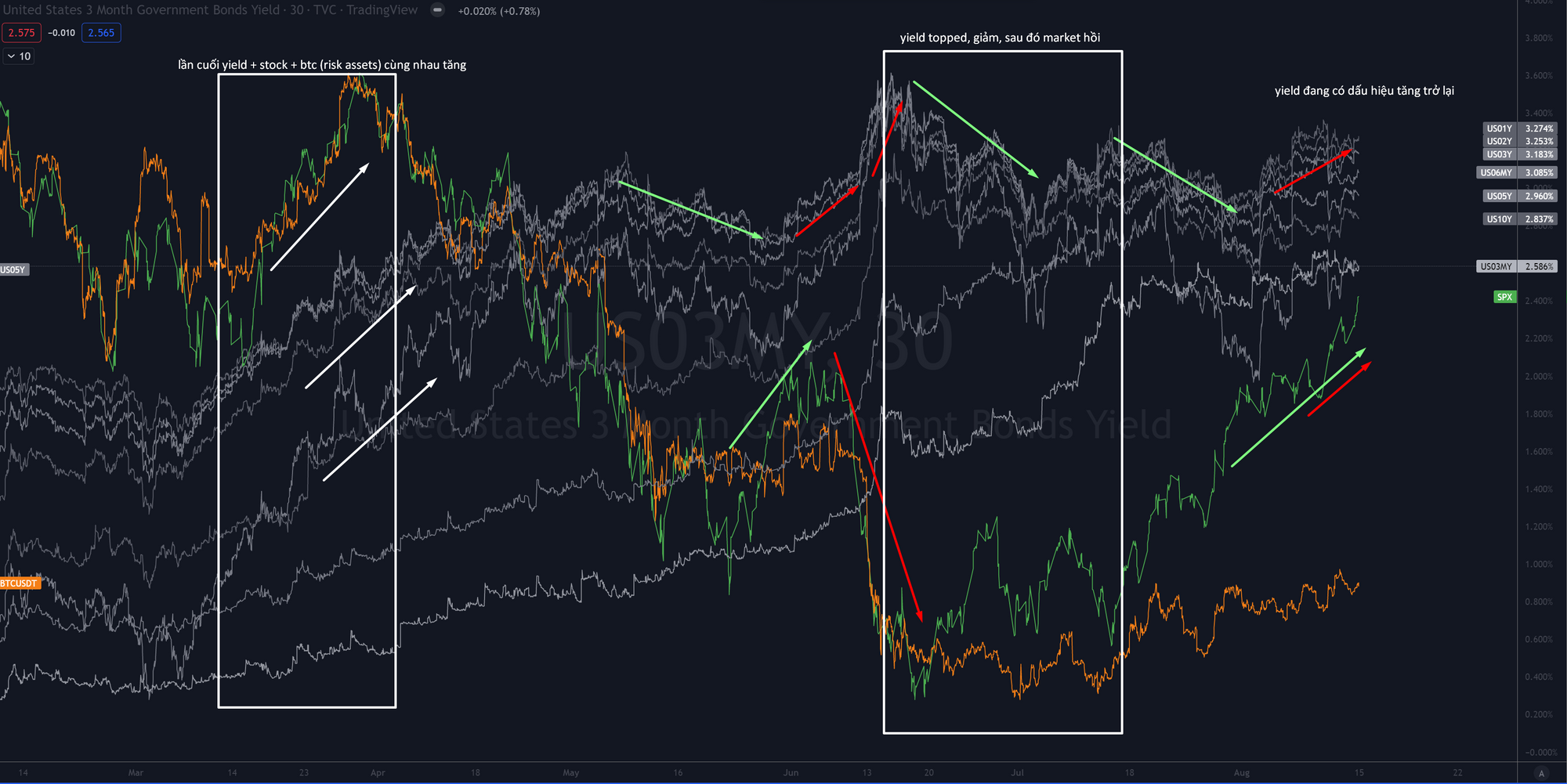

Yield curve inversion:

Yield của long-term bond thấp hơn short-term bond, thông thường thời hạn 1 khoảng nợ càng dài thì lãi sẽ càng cao vì rủi ro cao hơn, tuy nhiên hiện tại lãi của các trái phiếu ngắn hạn đang cao hơn dài hơn (1y, 2y, 3y... so với 5y 10y). 2 line xanh và cam là SP500 và BTC, BTC perform rất yếu so với S&P (SPX và nhiều altcoin đã hồi về mức trước 3AC cascade nhưng BTC thì chưa), khả năng cao phần lớn liquidity đã bị ETH hút vào. BTC và lạm phát lúc này giống như elephant in the room, BTC tăng rất yếu và phần lớn tiền đổ vào alt, lạm phát tuy vẫn còn rất cao, nhưng nhiều người đã nói về fed pivot.

Một cách đơn giản đó là yield phản ánh rủi ro mà các ngân hàng đang nhận định trong tương lai, giá của stock hay crypto (risk assets) thì phản ánh sentiment hiện tại:

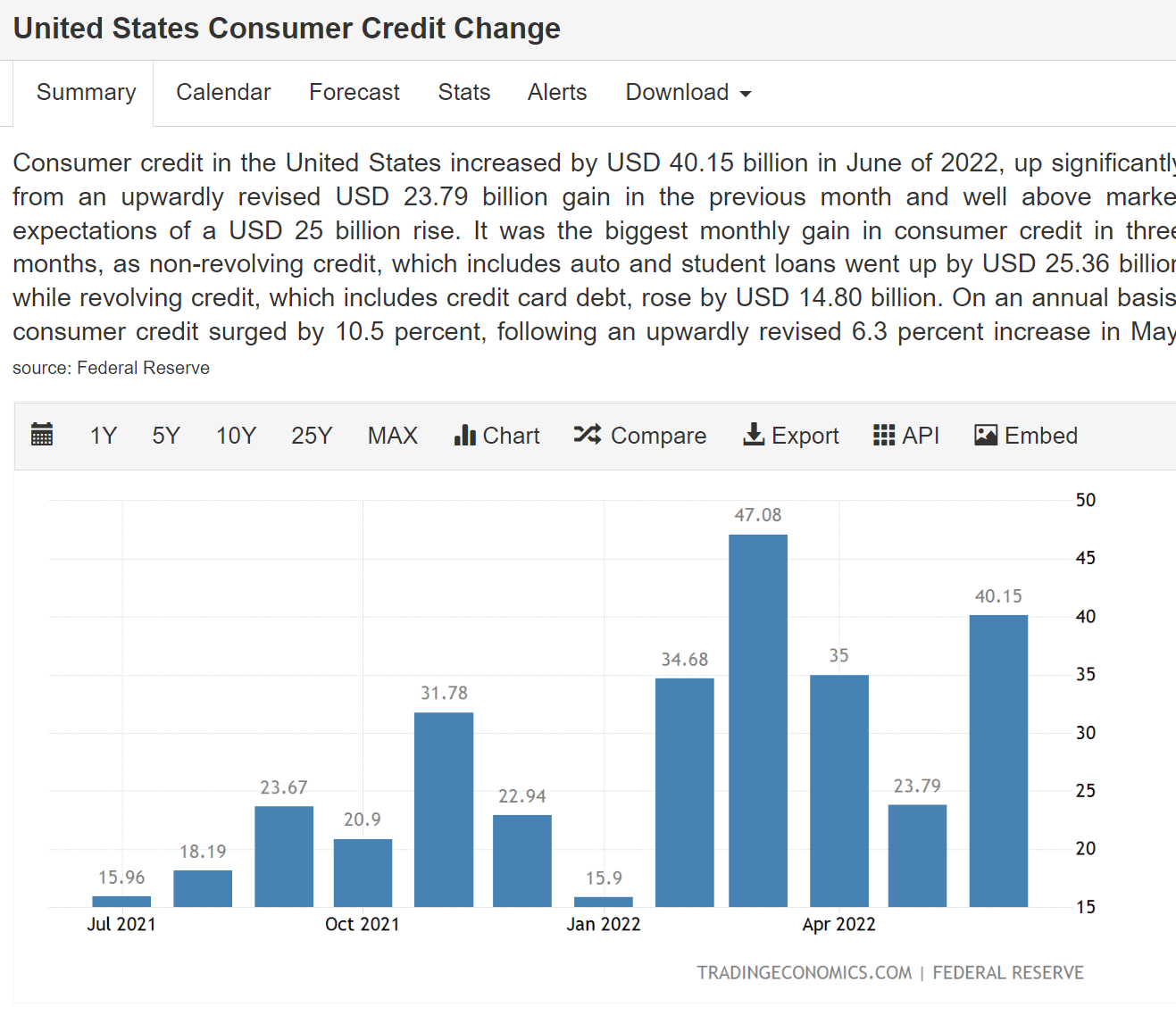

Lạm phát vẫn cao và thị trường việc làm lại tăng gấp đôi dự đoán, vì sao FED lại phải giảm lãi.

Mặt khác US consumer credit tăng gấp đôi tháng trước.

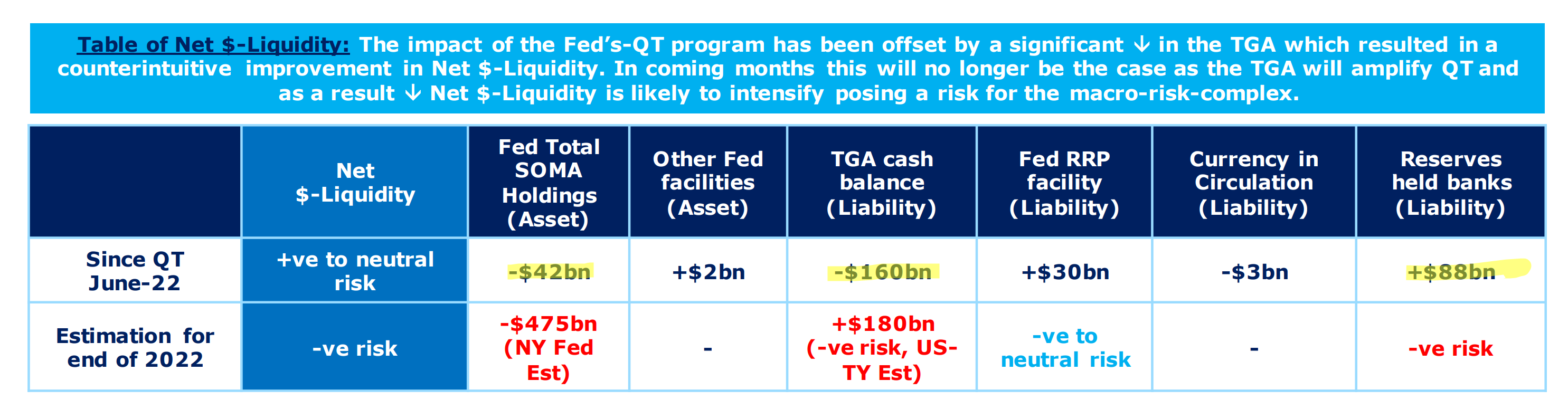

Liquidity:

FED SOMA: balance tài sản giữ bởi FED (FED bán trái phiếu = SOMA giảm)

FED bán trái phiếu ra thị trường (asset holding âm) => thu về cash = rút thanh khoản từ thị trường.

TGA cash balance: balance của US treasury.

Chi tiêu của chính phủ (balance âm) = đưa thanh khoản ra ngoài = dương thanh khoản (+ve liquidity)

Chính phủ thu vào (balance dương) = thanh khoản từ thị trường bị hút vào chính phủ = âm thanh khoản (-ve liquidity)

Ví dụ: Chính sách từ chính phủ thông qua bill hỗ trợ 1 nhóm doanh nghiệp nào đó hoặc gói kích cầu = bơm thanh khoản vào thị trường. Chính phủ thu về thuế thu nhập = hút thanh khoản từ thị trường.

Những gì chúng ta thấy trong tháng 6 đó là lượng thanh khoản bị rút vào FED được bù trừ bởi lượng thanh khoản bơm vào thị trường từ chính phủ. Điều này càng thể hiện rõ qua Reserves held by banks (dương = +ve liquidity).

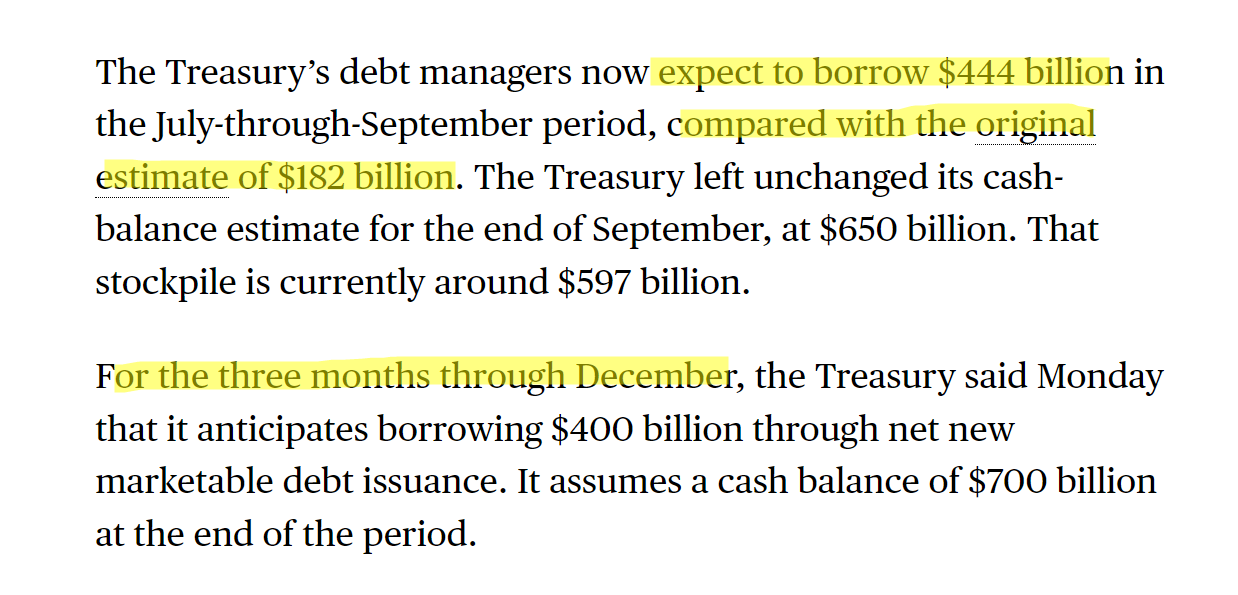

Nhìn vào hàng Estimation for end of 2022: lượng tài sản FED dự tính bán ra thị trường là 475 tỉ (-ve liquidity), trong khi đó chính phủ US cũng dự tính sẽ kêu gọi thêm 1 lượng tiền vào ngân sách là 180 tỉ (-ve liquidity). Vậy lượng thanh khoản trên thị trường hay reserves hold by bank chắc chắn sẽ là: -ve liquidity. Dự tính có khoảng hơn nửa ngàn tỉ bị rút khỏi thị trường kể từ tháng 9.

You know what's worse?

con số 180 tỉ ở trên là dự tính ban đầu nhưng gần đây chính phủ đã nâng lên con số 444 tỉ.

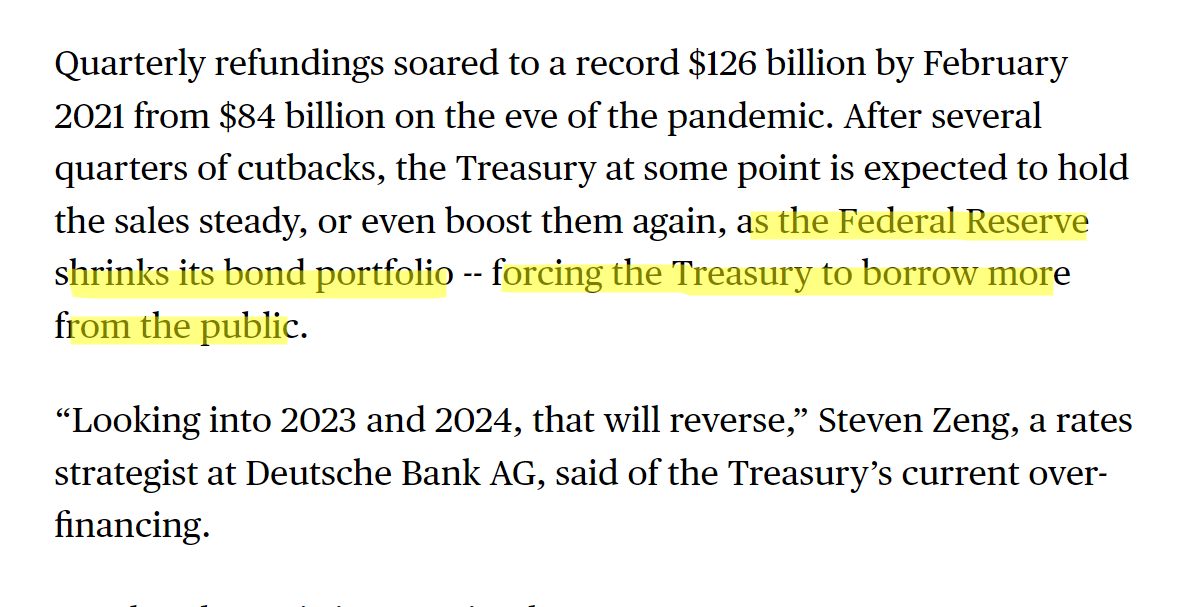

Nếu bạn đã đọc bài viết về QE/QT của Macrochain ở đây, tháng 9 này FED sẽ tăng dần mức QT cap lên gấp đôi, 3 tháng vừa qua, mỗi tháng FED QT tối đa 30 tỉ, kể từ tháng 9 thì con số này sẽ là 60.

Vậy là FED bán trái phiếu, chính phủ cũng phát hành thêm trái phiếu để kêu gọi thêm ngân sách, 1 phần để trả nợ cho khoảng trái phiếu sắp đáo hạn cho FED. Những người mua trái phiếu ở đây sẽ là từ ngân hàng và các quỹ tiền tệ, từ đó mà thanh khoản sẽ bị rút ra khỏi thị trường.

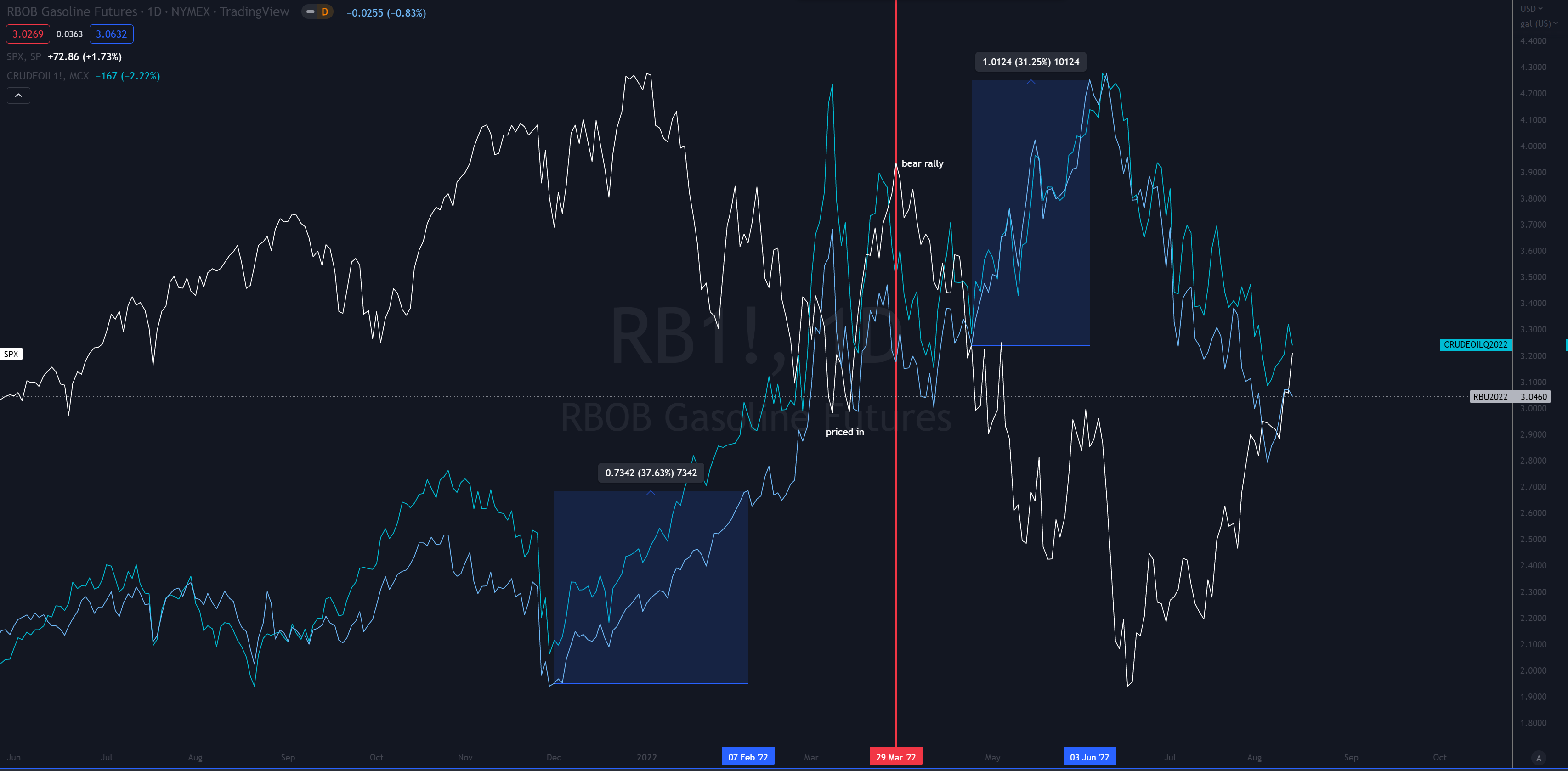

Energy:

Pattern: năng lượng tăng trước, thị trường bắt đầu nhận ra, sell-off.

Năng lượng tiếp tục tăng, thị trường bắt đầu priced in, giảm yếu lại và bắt đầu hồi khi có dấu hiệu từ lần giảm đầu tiên của năng lượng. Trong hình, 2 line màu xanh là RBOB và Crude Oil, 2 hợp đồng phái sinh về năng lượng:

Đức bắt đầu đốt than vì nguồn cung gas biến mất, tuy nhiên đây là nguồn năng lương có tác động xấu đến môi trường:

Cả 2 đang có dấu hiệu hồi nhẹ bắt đầu từ đầu tháng 8, vậy tháng 8 này chúng ta cần bắt đầu chú ý lại giá năng lượng và các diễn biến xung quanh nó, giá năng lượng tháng 8 sẽ ảnh hưởng đến kết quả CPI công bố vào 13/09, tháng 8 không có FED FOMC và lần kế tiếp sẽ là 20-21/09. ETH merge sẽ vào tầm 15-16/09, tất cả yếu tố gồm: giá năng lượng, ETH merge delay, FED FOMC sẽ ảnh hưởng đến thị trường. Nếu từ đây đến khoảng giữa tháng 9, combo: market (SPX+BTC) + bond yield + energy cùng nhau tăng thì chúng ta sẽ có big short opportunity vào khoảng đầu đến giữa tháng 9. Từ đây đến lúc đó, đúng như title bài viết này, chúng ta revenge trade till the music stops.

Nửa cuối tháng 8: còn sớm để nói

Nửa đầu tháng 9: quan sát

Nửa cuối tháng 9: đa phần sẽ vào vị thế vì sang tháng mới sẽ là bắt đầu Q4, đồng thời cũng bước vào khoảng thời gian lạnh, nhu cầu năng lượng tăng cao.

Quay trở lại Crypto:

Những ngày vừa qua crypto market nói riêng thấy được sự xoay vòng vốn rõ rệt (capital rotation), dòng tiền rotate rất nhanh từ Optimism eco sang Arbitrum và Metis. Defi coin là những coin giảm cực nhiều trong thời gian qua, liquidity trên DEX giảm rất mạnh, vì vậy, không cần thiết có lượng tiền mới đổ vào, việc dòng tiền sidelined đổ vào cũng đủ pump số coin này x5 x10. Điều này làm mình nhớ đến khoảng thời gian mid-cap L1 coin pump (FOAN - Fantom, One, Atom và Near), altcoin pump rất nhanh và giảm cũng rất nhanh, 50-100% trong 1 ngày và giảm 30 40% trong ngày hôm sau, take profit game is strong. Trader và investor đang revenge trade sau 1 khoảng thời gian lỗ hoặc nằm cash.

Tuy nhiên các dự án thuộc narrative Real Yield hiện tại thực ra khá hay và ý nghĩa, narrative này mọi người cũng đã thảo luận qua trong discord. Ngoài trading fee của các project làm DEX, thì doanh thu của các structured product tạo ra cũng thú vị.

Structured product là những công cụ tài chính (financial instruments) mà giá trị nó được liên kết/phụ thuộc vào giá trị của những loại tài sản khác.

1 ví dụ điển hình nhất, mời các bạn đọc lại phần đầu bài viết này, những vị thế trung lập (delta neutral strategies) mà các MM/arbi-traders đã và đang sử dụng với CEX, với Defi, chúng ta hoàn toàn có thể làm được điều này 1 cách tự động, để cho 1 user không cần não đủ to và bộ tool đủ khủng như những pro traders kia có thể khai thác được lượng fee từ các bên đầu cơ chi trả để duy trì vị thế của họ.

Nói 1 cách đơn giản: bạn cầm stable, nhưng cả market đang long, funding rate dương, thì với chúng ta có thể tạo ra 1 token nào đó để user có thể mua và dòng tiền deposit vào với những dòng code đằng sau có thể giúp họ tự động mở 2 vị thế: long spot và short future với tỉ lệ tương ứng, user này không lỗ từ việc giá tăng hay giảm mà lợi nhuận được từ funding rate bên long chi trả để duy trì vị thế long. Bọn mình có viết 1 bài về ETH^2, các sản phẩm khác như Ribbon, GMX, Tracer etc. cũng tương tự, sự khác biệt cốt lõi sẽ ở strategy (không phải lúc nào cũng là spot và perp, mà còn có thể bao gồm Options):

Càng ngày chúng ta càng thấy được correlation giữa BTC và SP500 là càng cao, lí do là vì MM hoặc trading firm và những traders trong market này đều nhìn vào tradfi hay SPX để trade. BTC dần sẽ trở thành leading indicator của risk asset, mặc dù đi ngược lại những gì chúng ta tưởng tượng cách đây 5 10 năm là safe haven asset cạnh tranh với vàng, BTC dần trở thành 1 dạng derivative của SP500, muốn tối ưu return dựa vào macro? mua BTC hoặc short BTC thay vì mua/short SPX, kể từ đáy tháng 7 đến giờ, SPX hồi 15% và BTC hồi 30%. Nếu muốn nhìn vào hướng tích cực, thì bull case là sau khi có sự làm rõ về mặt pháp lý (regulation clarity), các MM của tradfi sẽ nhảy vào market make cho BTC, để 1 MM mới hoàn toàn tham gia vào market make, thì đầu tiên họ sẽ cần inventory (ở đây là BTC spot), vì tất nhiên không có inventory thì không thể nào limit sell được trên spot market.

Game tài chính phải gọi là 1 bức tranh cực phức tạp, từ đầu bài đến giờ mọi người đọc được rất nhiều các thể loại vị thế từ các market participants đang xen với nhau, khi 1 trong những bên này đóng vị thế, nó sẽ tạo ra volatility.

Technical Analysis:

Theo mình nghĩ nếu muốn nằm phe short, thì tốt nhất nên đợi market structure (M/S) bị broken, như mình nhắn ở discord, vì không ai biết được market sẽ tăng đến bao nhiêu, việc BTC giảm từ 30k về 17k chỉ có Tesla là áp lực bán chủ động, LFG (33k về 25k) và 3AC (29k về 17k) đều là bị buộc bán ra, vậy nên hiện tại, traders sẽ tiếp tục mua cho đến khi họ có lí do để bán.

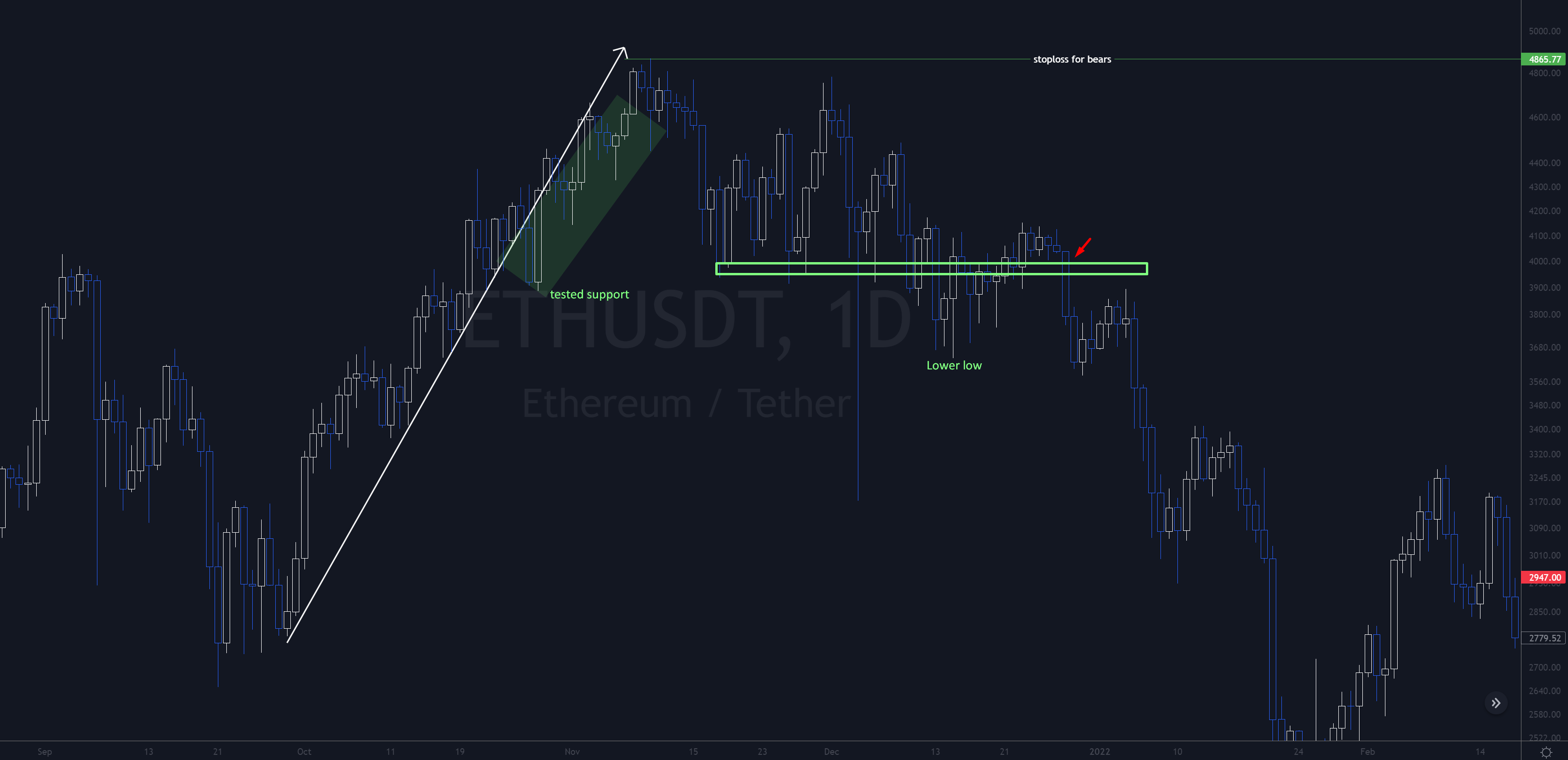

Các ví dụ thêm về M/S:

Như trong hình: 2 điểm confirmed market structure bị broken, điểm thứ 2 sẽ rõ ràng hơn 1, điểm 1 là lần đầu tạo lower low (dump về dưới điểm được test làm support trước đó, những nến về sau đều là distrubtion, giá không thể tăng lên trên ô xanh), ô vuông xanh chéo bên trái là hàng loạt support bị dump thủng => cần 1 lực bán mạnh.

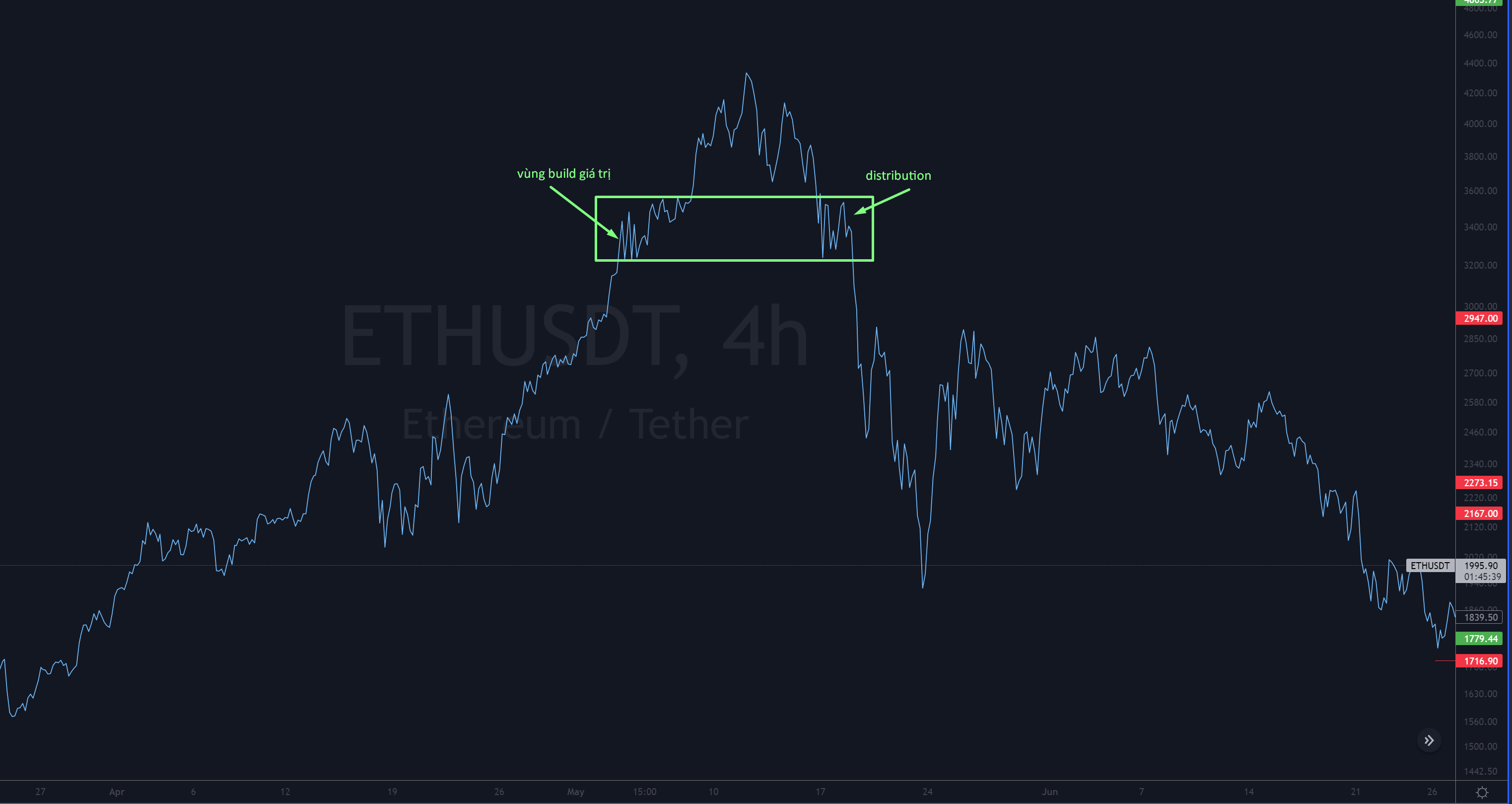

Ví dụ khác:

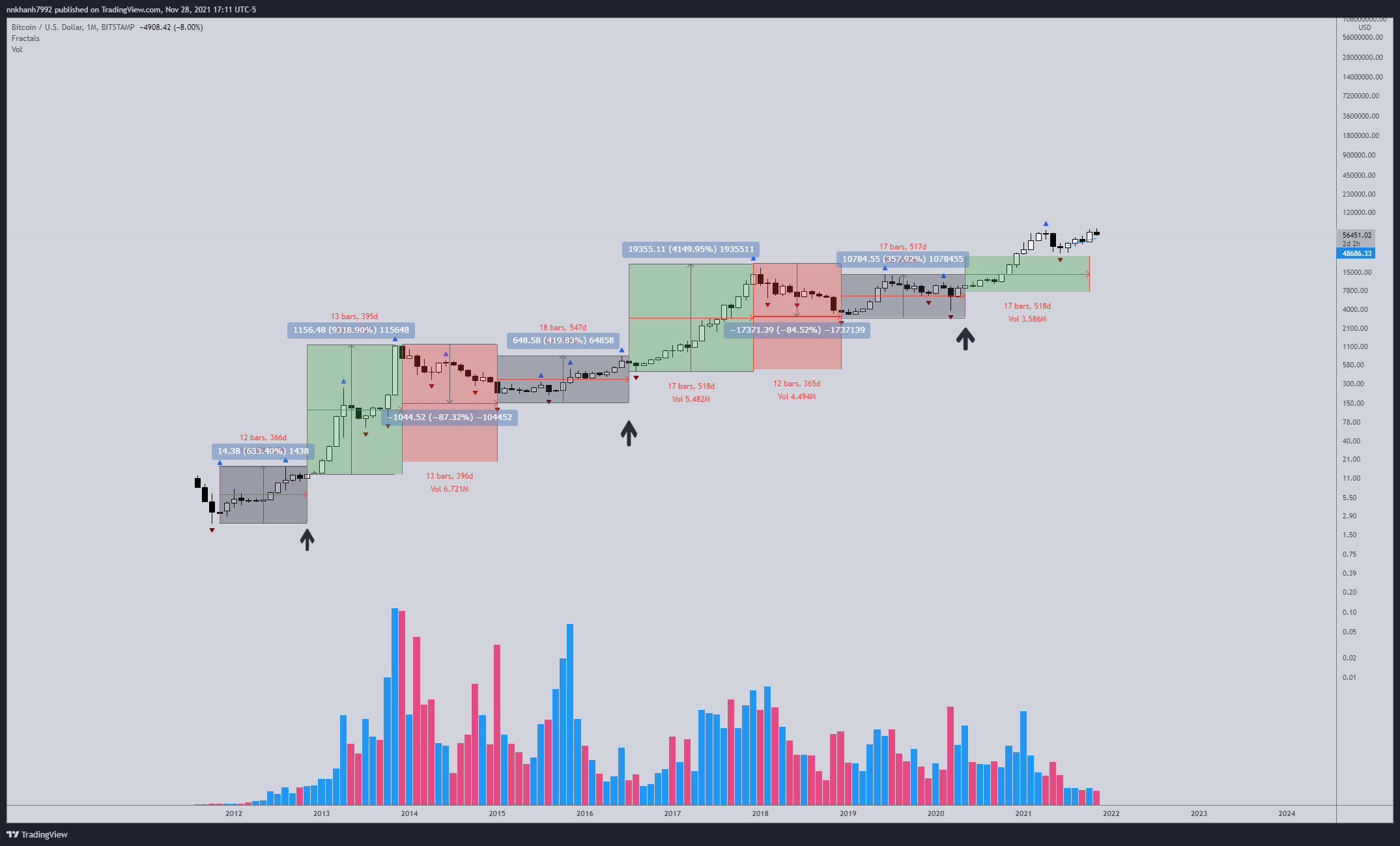

Đây là break-down từ 1 trend tăng rất lớn, nên quá trình distribution diễn ra rất dài, không phải 1 gậy downtrend, giá liên tục test support (ô xanh ngang), entry short an toàn nhất là tầm 4k (mũi tên đỏ).

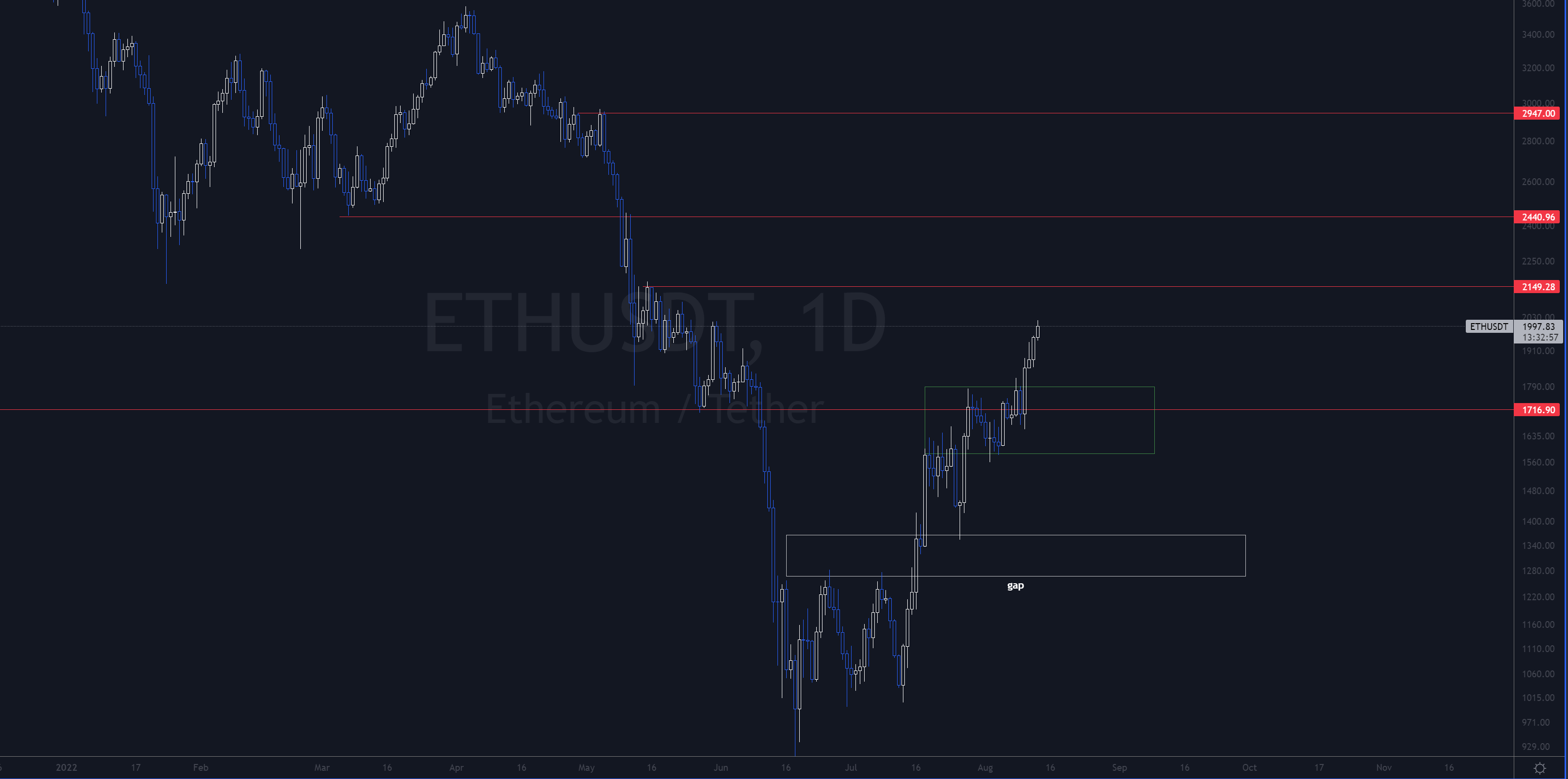

Lần crash 2021 thì xảy ra nhanh hơn

Khi uptrend, giá sẽ tăng liên tục, thậm chí không retest (để lại 1 gap, sau này sẽ là support cho bearish retest đồng thời là short entry), hoặc nếu retest thì giá sẽ rơi vào vùng giá trị cũ và hồi lại rất nhanh (mũi tên xanh), các mũi tên đỏ là khi mất momentum và giá bắt đầu rơi vào vùng consolidate cũ. (vùng giá trị là 1 từ mình bịa ra, nhưng mọi người cũng có thể hiểu là consolidation, giá giao động trong 1 khoản vì mất cân bằng cung cầu).

Chúng ta đang thấy được setup tương tự ở đây, trong crypto, giá bị overshoot là bình thường nên đây là market structure, upside và downside, biến động sẽ phụ thuộc vào sự kiện xảy ra.

Một số scenario khác mình đã đề cập:

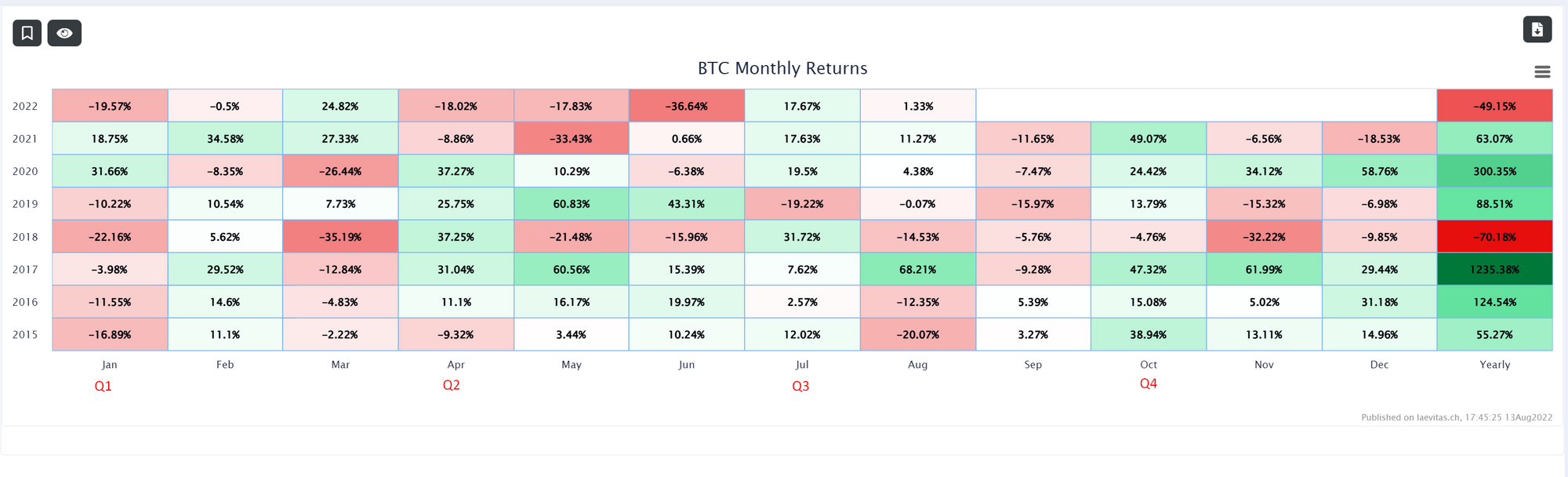

Return của BTC theo tháng và key takeaway:

Đầu tư vào BTC đa phần mang lại lợi nhuận theo năm (yearly return = mua vào january open và bán december close).

Tháng 9 những năm gần đây đa phần là giảm. (any confluence?)

Gần đây chúng ta còn có sự kiện Tornado bị chặn từ pháp lý, đỉnh điểm là dev của Tornado đã bị bắt. Việc này có ảnh hưởng khá xấu, trước mắt, hoạt động development của tất cả những dự án về privacy sẽ bị chững lại vì sự lo sợ các dev project này, các team liên quan đến ZK tech khả năng cũng sẽ quan ngại vấn đề này trong short-term, về long-term có thể chúng ta sẽ thấy sự đấu tranh về decentralized hosting, decentralized RPC etc.

Kết luận:

Nhạc còn nhảy thì ta còn quẩy.

PS: expect other L1s (avax/ftm etc.) to have real yield project forks/copycats to catch up with Arbitrum.