The Crypto Massive Deleveraging (inside Genesis)

Từ Wall Street Journal (WSJ) hôm trước:

- Genesis cho 3AC vay $2.4 tỷ. DCG (công ty mẹ) đệ đơn đòi $1.2 tỷ.

- Genesis hiện đang gọi vốn từ bên ngoài $1 tỷ để xử lý khả năng chi trả và đã khoá rút tiền.

- Hiện đã có B2C2 (market maker) và Binance hứng thú hỗ trợ Genesis. Nhưng chưa có thông báo chính thức. Nếu deal thành công thì coi như cả market có thể thở phào, nếu thất bại thì khả năng bán tháo rất cao.

- Sau khi verify, theo mình biết là con số cuối cùng của 2 mẹ con này là $1.2 tỷ, $2.4 tỷ có thể là con số ban đầu (có thể đã thu hồi 1/2 từ thanh lý thế chấp). DCG đứng ra claim số nợ trên để công ty con không dính dán đến nợ xấu đến 3AC.

- 3AC vỡ nợ từ Luna, Sam cũng mất tiền từ Luna.

- Tin tức lan mạnh kể từ khi Coindesk lên bài về bảng cân đối kế toán của FTX có vấn đề + tweet của CZ. Genesis/DCG ảnh hưởng từ cả 2, cho 3AC + FTX vay tiền + để tiền trên FTX.

- Bi hài ở chỗ: Coindesk lại là công ty con của DCG.

=> Thằng con lên 1 bài cả gia đình phải nháo nhào đi gọi vốn (tất nhiên thì nếu đã fail từ bên trong như FTX thì sớm muốn cũng phải lộ ra ngoài).

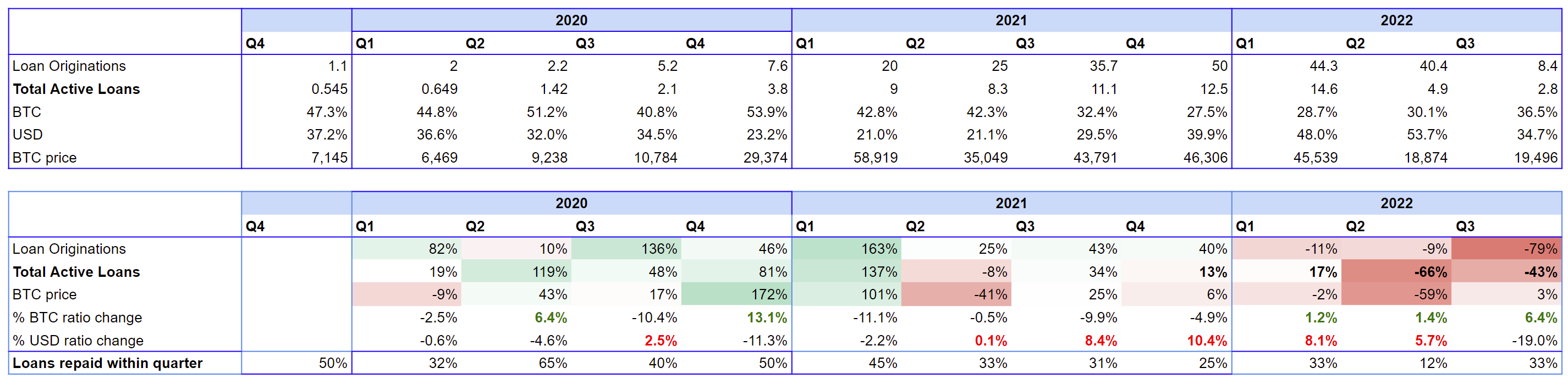

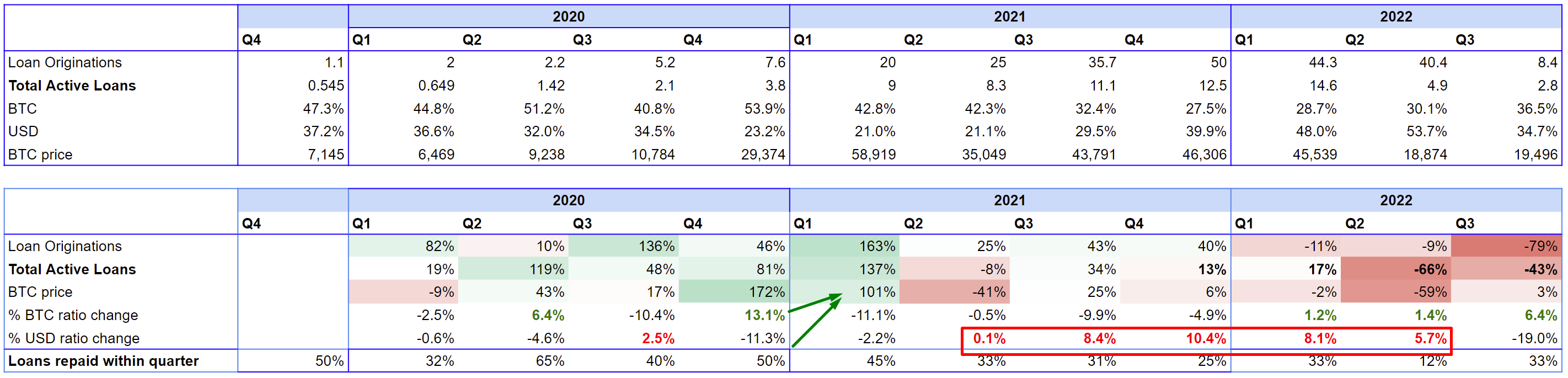

Genesis Lending Report

Bên dưới là số liệu từ báo cáo hoạt động cho vay của Genesis:

Trong đó:

- Loan Originations: Số giao dịch nợ phát sinh trong kì

- Active Loans: Số nợ còn lưu thông cuối kì

- BTC và USD: Phần trăm số nợ vay BTC hoặc vay USD trên tổng nợ

- BTC price: Giá BTC

Bảng thứ 2 là phần trăm thay đổi từ quarter sau so với quarter trước của bảng 1.

Điểm nổi bật

Nhìn vào chi tiết các loại tài sản được vay ra từ bảng trên:

Sử dụng logic căn bản:

- Borrow coin thì có thể là để short (hoặc hedge)

- Borrow USD & Equivalents: Có thể dùng để long coin (đòn bẩy).

- Short là một lời hứa mua lại tài sản trong tương lai, còn long là lời hứa bán trong tương lai => short nên là bullish và long nên là bearish. Vì vậy số borrow BTC mà tăng thì được format màu xanh (% BTC ratio change) và số borrow USD mà tăng thì được format đỏ (% USD ratio change).

Q4 2021 sang Q1 2022

- Active Loans vẫn tiếp tục tăng bất chấp giá BTC giảm và FED bắt đầu hint QT (tăng 13% và 17%).

- Phần trăm vay coin giảm trong khi (%) vay USD tăng => Phần lớn đòn bẩy đến từ vay USD => Market buy dip bằng đòn bẩy dù market đã bắt đầu downtrend, giảm mạnh nhất trong Q2, có thể nói cách khác: Một số bên đã hết tiền và bắt đầu bắt đáy bằng cách thế chấp tài sản (BTC, ETH), vay ra USD để buy dip.

Q2 sang Q3 2022 (hiện tại)

- Phần trăm vay coin tăng trong khi (%) vay USD giảm => chỉ số healthy hơn, có vẻ nhu cầu borrow để short/hedge tăng dần và ít người borrow USD để đòn bẩy.

- Active Loans (từ bảng 1) cũng đã giảm về mức thấp gần về Q3 2020. Sau 2 lần giảm 66% và 43% trong Q2 và Q3, ở Q2 2020 lúc BTC vừa trải qua cú sập Covid Crash, cuối Q1 là thời điểm vừa xảy ra vụ crash, Active Loans ở mức 649tr (hiện tại x4), BTC giá 6k4 (hiện tại giá x2.5).

Đây có thể gọi là sự kiện massive deleveraging, các thành phần tham gia thị trường giảm đòn bẩy (cũng là gián tiếp burn tiền), thị trường đi lên nhờ đòn bẩy thì việc deleveraging sẽ khiến thị trường đi xuống.

Từ Q3 2021 đến Q2 2022 là một quá trình tăng đòn bẩy trong mùa downtrend và Q3 là sự kiện deleverage khá lớn. Tất cả chỉ số cho vay của Genesis đều giảm cực mạnh duy nhất chỉ có vay BTC là tăng. Lần cuối vay BTC tăng trên 6% là vào Q2 và Q4 2020.

Hiện BTC đang đi ngang vì market không chắc chắn về contagion của FTX sang Genesis. Nếu deal gọi vốn thất bại thì tình hình sẽ cực xấu. Nhưng nếu Genesis gọi thành công, mình nghĩ market sẽ gigalong vào tin này và thị trường sẽ có sóng hồi. Những ngày qua giá đi ngang khi có tin xấu, momentum giảm dần. Khi BTC tăng từ 30k trở lên kéo theo lượng đòn bẩy cực lớn thì khi BTC giảm về dưới 30k là khi mọi thứ bắt đầu break, forced selling diễn ra (Luna, 3AC), rất ít người muốn bán ở mức giá này.