Curve AMM

Architecture

Bằng cách xây dựng AMM của mình chỉ tập trung vào các asset có peg giống nhau như các Stablecoin hay Wrapped Token, Curve nhắm đến việc giảm thiểu impermanent loss, fee và slippage. Trong khi những AMM khác như của Uniswap có các liquidity pool chứa nhiều asset có giá trị khác nhau như ETH, SOL hay BTC thì liquidity pool của Curve chỉ chứa các stablecoin như USDC, USDT, DAI và các asset có giá trị tương đương nhau như wBTC với renBTC.

Incentives

Cũng như mọi thứ khác ở blockchain space này, việc cung cấp thanh khoản (liquditiy providing) đơn giản chỉ là cuộc chơi của risk và reward. Liquidity Provider (LP) sẽ deposit token của mình vào các pool với kì vọng rằng họ sẽ được trao thưởng thỏa đáng khi chịu rủi ro như impermanent loss. Thường thì các nền tảng sử dụng AMM sẽ trao thưởng cho các LP bằng yield lấy từ trading fee của pool đó.

3pool là pool có trading volume cao nhất hiện nay của Curve với trading fee chỉ là 0.01% (thấp hơn các sàn CEX). Fee này sẽ được trả ngược về các pool, làm tăng total value của nó và do đó giá trị của các asset được stake của các LP cũng tăng theo.

Yield

vAPY là khoản yield bạn nhận được khi stake token vào các pool. Con số này sẽ thay đổi dựa trên trading volume của các pool như đã nói ở trên. Ngoài ra yield của Curve dành cho LP còn có tAPR khi LP tham gia stake CRV để nhận về veCRV - mình sẽ nói chi tiết hơn ở phần sau.

Voted-escrow Token

Nhắc đến Curve và Convex, tất nhiên chúng ta không thể bỏ qua veToken. Curve là dự án tiên phong trong việc sử dụng veToken. Sau đây là cách veToken được sử dụng bởi Curve.

Curve có một token gọi là CRV. Mục đích chính của CRV là phân phối emission của Curve vào các pool. Những người nắm giữ CRV có thể vote việc channel emission vào pool mà mình muốn. Pool nào càng nhiều emission thì pool đó yield càng cao. Dẫn đến thu hút thêm nhiều liquidity, tăng sự ổn định của peg và ít slippage hơn. Do đó, stable coin issuer luôn muốn sở hữu thật nhiều CRV để nắm tiên cơ trong việc giành được emission về pool của mình.

Nắm được tâm lý đó của người dùng, Curve đã nghĩ ra một cơ chế mới để “Align token holders với sự thành công lâu dài của dự án” nhưng thực chất là để giảm áp lực bán cho CRV.

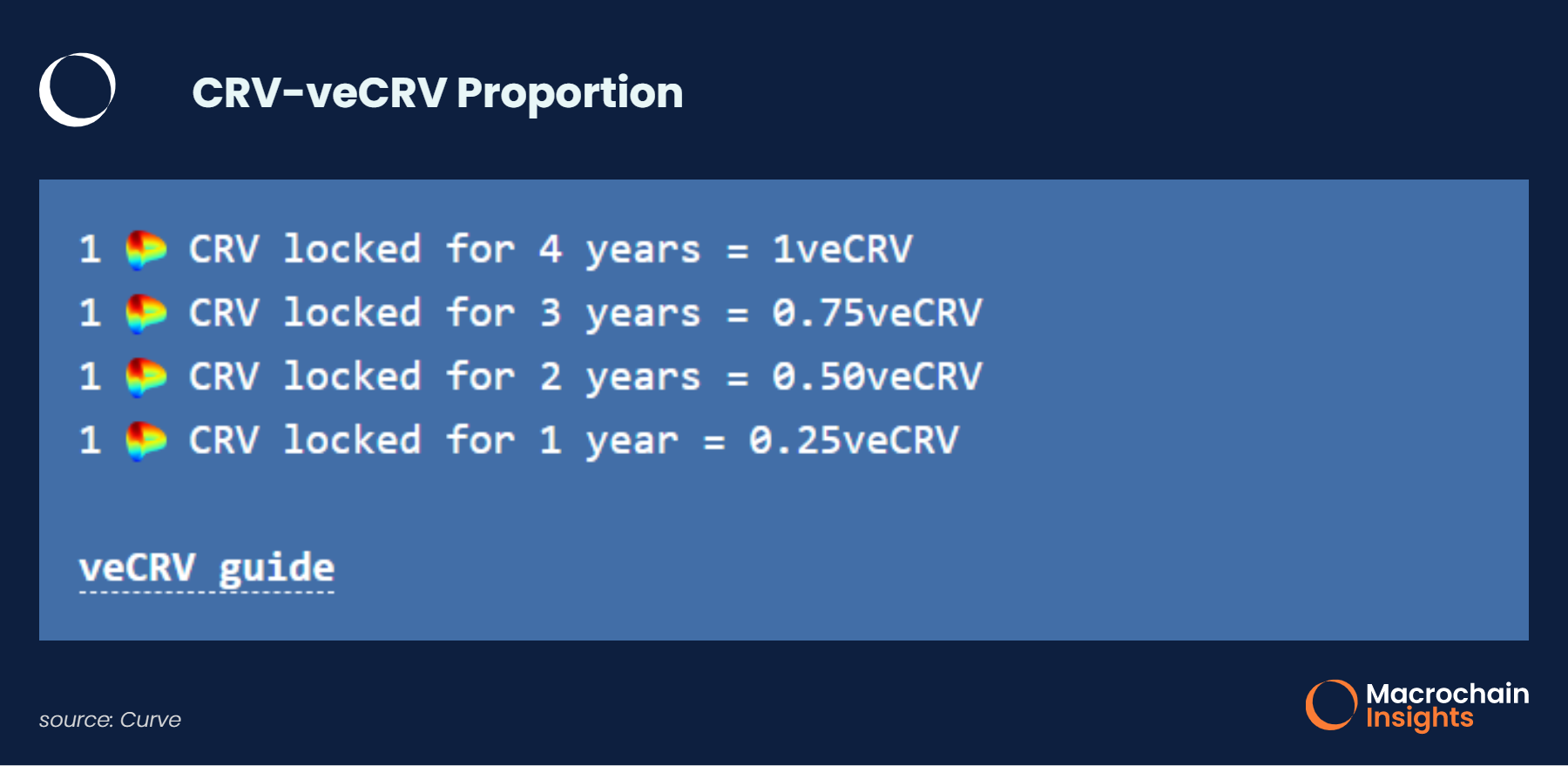

Cơ chế đó chính là veCRV, dưới đây là tỉ lệ quy đổi của CRV và veCRV.

Có thể thấy, có nhiều lựa chọn cho việc lock CRV để nhận veCRV. Thời gian lock CRV càng lâu thì lượng veCRV nhận được càng nhiều. Tại thời điểm viết bài, có tổng cộng khoảng 595 triệu CRV được lock và 528 triệu veCRV. Locking period được chọn nhiều nhất và cũng áp đảo hoàn toàn là 4 năm.

Tại sao ư? Đó là bởi vì nếu một protocol hoặc stablecoin issuer muốn kiểm soát emission của Curve thì nó đương nhiên sẽ chọn plan 4 năm để maximize lượng veCRV nhận lại (nhiều veCRV hơn đồng nghĩa với voting power cao hơn).

Lượng vote sẽ được đo đạc và reward sẽ được phân bổ cho các pool tùy theo lượng vote đã được đo cộng với size của pool đó. Những pool lớn hơn sẽ cần nhiều CRV hơn để nhận được tỉ lệ reward bằng với các pool nhỏ.

veCRV quả thực là một nước đi khôn ngoan của Curve khi dung hòa được cả lợi ích của token holder (reward) và DAO (ít áp lực bán hơn). Curve còn cẩn thận giảm voting power của các veCRV theo thời gian để đảm bảo rằng luôn có new demand cho việc mua CRV và lock CRV để đổi lấy veCRV.

Convex Came In

Dưới góc nhìn của một nhà đầu tư, việc deposit một lượng CRV và bị lock trong vòng 4 năm có lẽ là một điều làm nhụt chí bất kì ai. Không ai dám đảm bảo rằng 4 năm nữa, Curve finance vẫn tồn tại hay chí ít dám đảm báo giá của CRV sẽ không giảm quá nhiều. Vậy làm sao để vẫn có reward và voting power nhưng token của mình không bị lock? Well, Convex đã nhìn ra insight này của số đông và đưa ra một chiến lược vô cùng khôn ngoan.

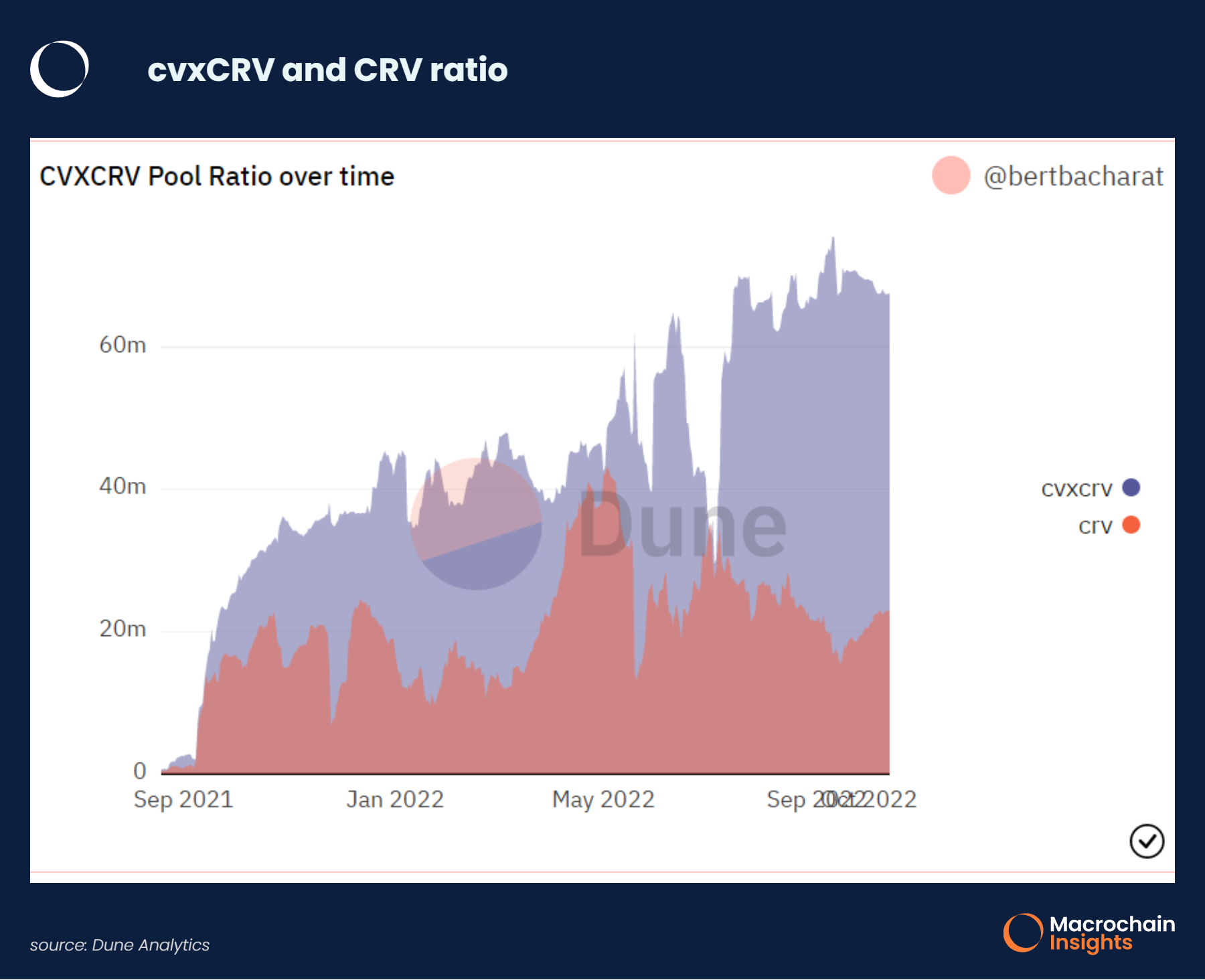

Convex đưa ra APY cho việc stake CRV luôn cao hơn so với chính Curve. Và khác với veCRV, cvxCRV mà bạn nhận được từ Convex khi stake CRV có thể mua bán và trao đổi. Cái này cũng tương tự như việc derisk staking của Ethereum. Các bạn có thể đọc thêm ở đây:

Sau đây là cách Convex “hô biến”:

- Convex nhận số CRV bạn stake và đưa lại cho bạn đồng cvxCRV

- Số CRV Convex nhận được từ bạn sẽ được Convex đem đi stake với staking period 4 năm tối đa (đây là lí do tại sao khi bạn stake CRV vào Convex thì sẽ có cảnh báo bạn không thể đổi từ cvxCRV ngược thành CRV bởi lẽ số CRV bạn đã bị lock 4 năm rồi nên Convex không có gì để trả cho bạn cả. Tuy nhiên, bạn vẫn có thể đổi cxvCRV lấy CRV trên các secondary markets với mức giá tùy thuộc cung cầu.

- Ngoài yield ra thì Convex còn cho bạn một số lượng CVX. Và đúng như bạn nghĩ, bạn có thể stake CVX để nhận được thêm yield và voting power trên Convex.

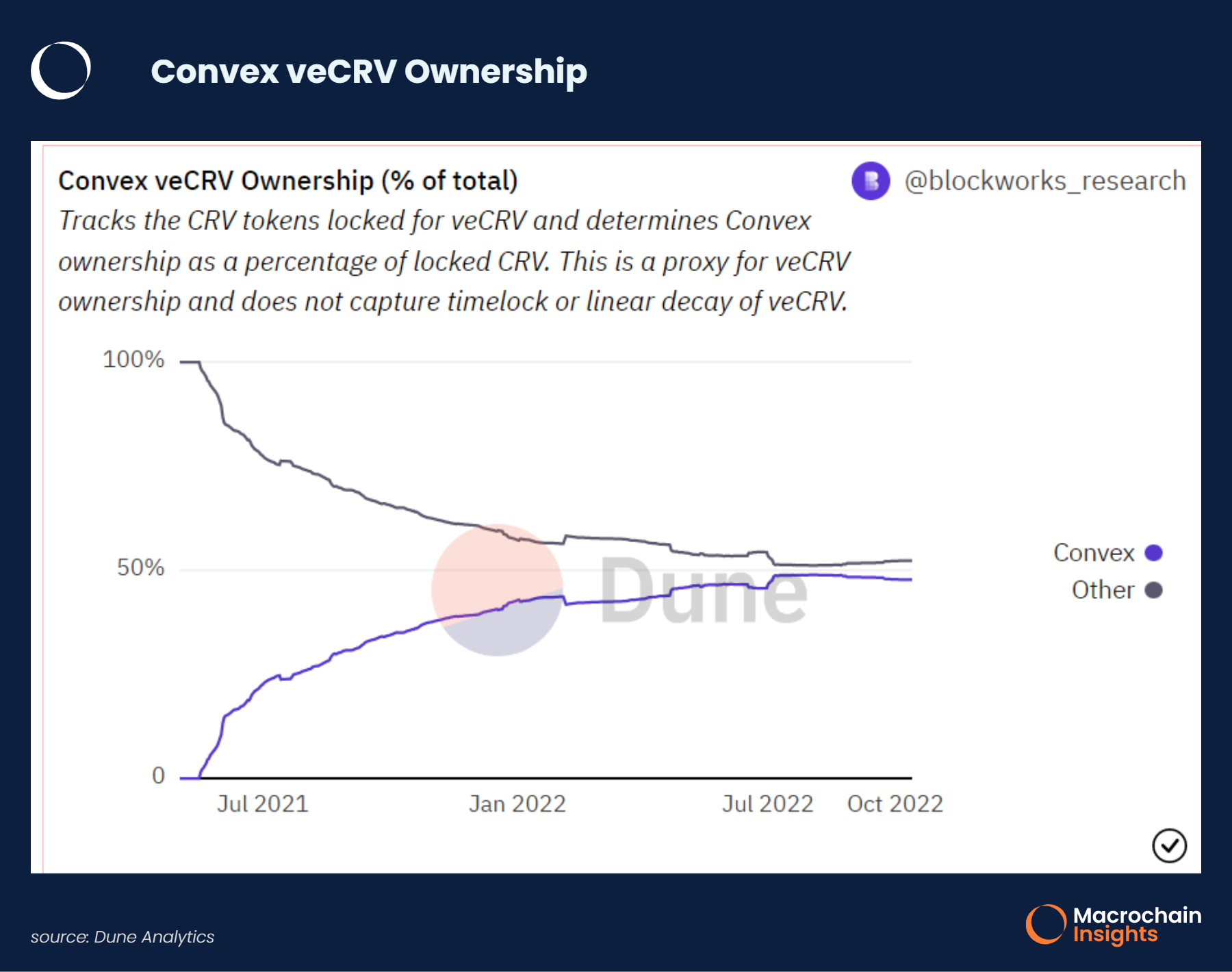

Thế là Convex đã trở thành Curve whale với voting power lớn nhất và nắm quyền điều khiển việc channel emssion vào các pool của Curve.

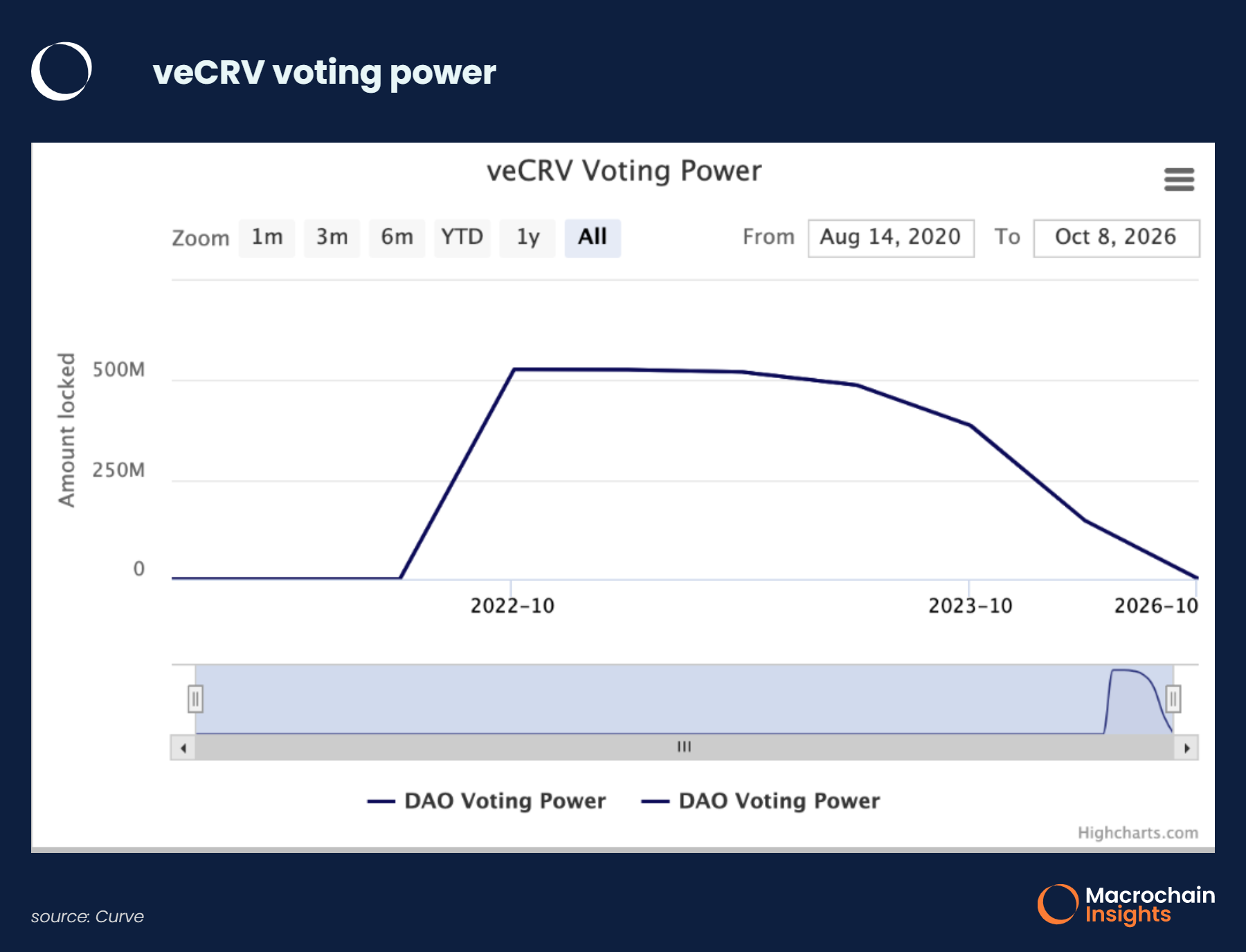

Nhìn vào biểu đồ có thể thấy vọting power đang giảm dần trong những tháng vừa qua nhưng Convex luôn giữ tỉ lệ nắm giữa veCRV của nó trên mức 50% so với tổng lượng veCRV.

Đến đây có thể bạn sẽ tự hỏi: đây là một điều tốt cho giá của CRV phải không khi mà các bên khác nếu muốn channel emission theo ý mình muốn sẽ phải mua thêm nhiều CRV để đấu với Convex? Câu trả lời là không hẳn.

Đầu tiên là vì Convex đã quá lớn và áp đảo rồi. Thứ hai là vì điều đó thật sự không cần thiết: thay vì đấu với Convex để tranh quyền kiểm soát Curve thì bạn có thể tìm cách để kiếm soát Convex mà?

Như đã đề cập ở trước, Convex cũng có một token như CRV của Curve là CVX và một token như veCRV là vlCVX (vote locked CVX, tên thì như thế nhưng thực chất cũng là một veToken). Cơ chế hoạt động thì cũng hoàn toàn tương tự như Curve, bạn lock CVX để nhận vlCVX và voting power để quyết định hoạt động của Convex.

Các protocol khác đã không bỏ lỡ cơ hội này, hàng loạt protocol được xây dựng lên để bribe vlCVX holder để họ vote theo ý của các protocol đó:

- Redacted Cartel được xây dựng lên để aggregate CVX, CRV và bribe vlCVX.

- Votium tự động hóa voting process cho các vlCVX holder khi các holder này ủy thác vlCVX cho protocol này.

- Llama Airforce aggregate bribe reward cho các user của nó.

Kết Luận

Curve là một mảnh ghép cực kì quan trọng trong DeFi. Khi mà ngày càng có nhiều các protocol muốn xây dựng stablecoin cho riêng mình thì nhu cầu stableswap sẽ ngày một tăng lên. Thêm vào đó, cuộc chiến nắm quyền của Curve sẽ nóng hơn bao giờ hết khi các stablecoin issuer sẽ muốn giành incentive về pool của stablecoin của mình.

Việc nắm rõ được cơ chế, mối tương quan giữa Curve và các nền tảng khác có thể sẽ giúp mọi người có cái nhìn rõ hơn về việc ai đang chiếm ưu thế và đưa ra những quyết định cho riêng mình. Bài tiếp theo mình sẽ phân tích sâu hơn về Curve, Convex và Frax, hẹn các bạn ở phần 2.