Curve War in brief for degens

Trong bài viết trước mình đã giải thích cơ chế tương quan giữa Curve và Convex một cách đơn giản và dễ hiểu nhất. Hai nhân vật này cũng chính là khởi nguồn của Curve War. Hiện tại, Frax cũng đang đóng một vai trò then chốt trong cuộc chiến giành liquidity này nên mình sẽ giải thích sơ lược về Curve war để các bạn có một cái nhìn rõ nét nhất về bối cảnh của Frax.

Trong buổi sơ khai của cuộc chiến này, các protocol luôn tìm mọi cách để tăng TVL của mình. Cách phổ biến nhất để thu hút dòng tiền về dự án của mình chính là tung ra các gói incentive cho các LP. Vấn đề đầu tiên nảy sinh là LP sẽ luôn tìm các protocol có yield cao nhất cho bản thân mình. Dẫn đến việc chi phí các protocol phải trả để thu hút liquidity về ngày một tăng. Token governance của các protocol cũng vì thế mà bị ảnh hưởng nặng do các LP có xu hướng dump ngay reward ra thị trường.

Giữa lúc loạn lạc như vậy thì Curve xuất hiện với veToken model và Gauge Voting - một giải pháp để giảm thiểu lực bán cho Governance Token của họ là CRV. Để hiểu rõ hơn về Curve thì các bạn có thể đọc bài viết trước tại đây.

Việc nắm giữ veCRV sẽ giúp bạn có quyền vote xem Curve sẽ phân phối emission vào những pool nào.

Các protocol bắt đầu nhận ra Curve là một miếng mồi ngon. Bằng cách tạo pool của mình trên Curve và vote cho emission của Curve chảy vào pool đó để thu hút người dùng thì họ sẽ có một nguồn liquidity dồi dào. Convex nhanh chóng thâu tóm thật nhiều CRV và veCRV để trở thành protocol có voting power lớn nhất của Curve.

Đến đây các bạn có thể nghĩ “Vậy là cuộc chiến kết thúc rồi à khi mà Convex đã kiểm soát được Curve?” Câu trả lời là không.

Các bạn còn nhớ token vlCVX mà mình để ngỏ ở bài viết trước chứ? Đúng vậy, các protocol đã dịch chuyển sự chú ý của mình sang Convex - “If you can’t beat them, join them”. Các protocol nhận ra mình không thể nào gom đủ CRV và veCRV để đánh bại Convex nên họ chuyển sang gom CVX và vlCVX. Đến đây thì nhiều người đùa rằng cuộc chiến không còn là Curve War nữa mà đã trở thành Convex War.

Một số protocol tham gia cuộc chiến này có thể kể đến:

- Olympus DAO đưa ra một cocept mới cho giới DeFi: Bonding. Theo đó user có thể chuyển đổi LP token của mình hoặc các asset khác để nhận về OHM với giá chiết khấu. Không lâu sau đó Olympus DAO cũng đã triển khai CVX bond để nhảy vào cuộc chiến.

- Yearn Finance làm bất ngờ nhiều người với chiến dịch buyback và làm lại tokenomic của mình khá giống với veCRV model. Cùng với đó, Yearn cũng hợp tác với Convex.

- Redacted Cartel được xây dựng lên để aggregate CVX, CRV và bribe vlCVX (thay vì phải mua hẳn CVX để nhận vlCVX thì Redacted Cartel bribe vlCVX holder để họ vote theo ý của mình).

- Frax Finance triển khai FXS và bắt đầu tích lũy CVX, CRV bằng market buy và convert Curve AMO ra thành cvxCRV và CRV để farm CVX và CRV.

- Tokemak sử dụng cơ chế Gauge Voting của Curve nhưng là một phiên bản mini mà họ gọi là Reactor. LP sẽ deposit single-sided asset vào các reactor rồi nhận token TOKE và sau đó sử dụng TOKE để vote xem liquidity sẽ đi đâu.

- Votium tự động hóa voting process cho các vlCVX holder khi các holder này ủy thác vlCVX cho protocol này.

- Llama Airforce aggregate bribe reward cho các user của nó (bởi lẽ nếu user tự đi collect reward thì sẽ tốn rất nhiều fee và giá trị phần thưởng khi trừ đi phần fee đó cũng không đáng là bao).

Cuộc chiến này ngày càng trở nên phức tạp và rối rắm. Nhưng cũng nhanh như cách nó bắt đầu, cuộc chiến đã có dấu hiệu nguội dần khi LUNA crash đã làm thị trường DeFi chìm vào biển máu cùng với những tín hiệu vĩ mô không mấy tích cực gần đây. Nhưng không sao cả, có một câu nói của thị trường crypto mà mình thấy rất đúng: “A bull market is optimized for speculation while the bear one is optimized for building”. Vậy chúng ta hãy xem Frax Finance đã làm được những gì nhé.

Frax Finance - The Silent Dynasty in the making

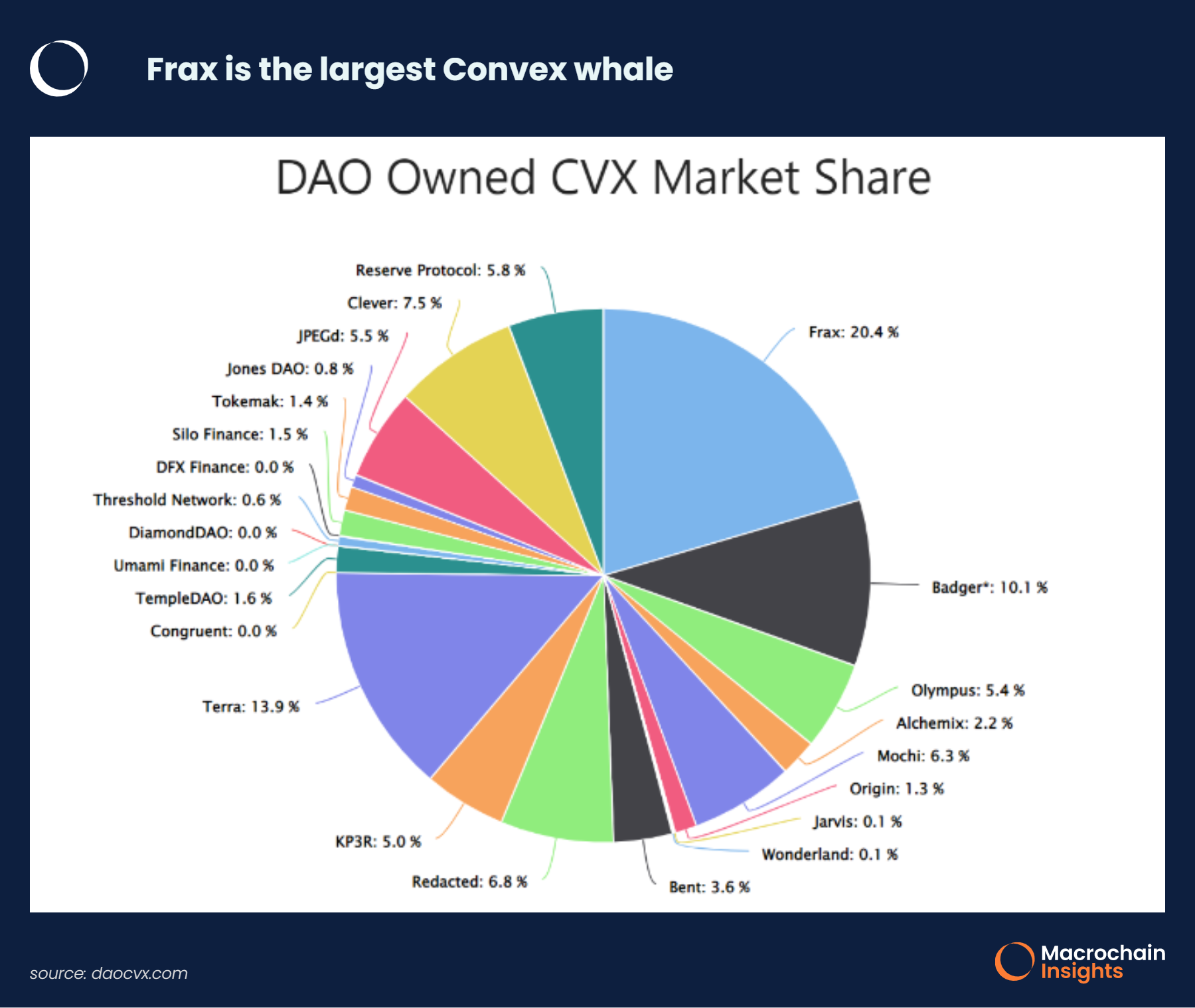

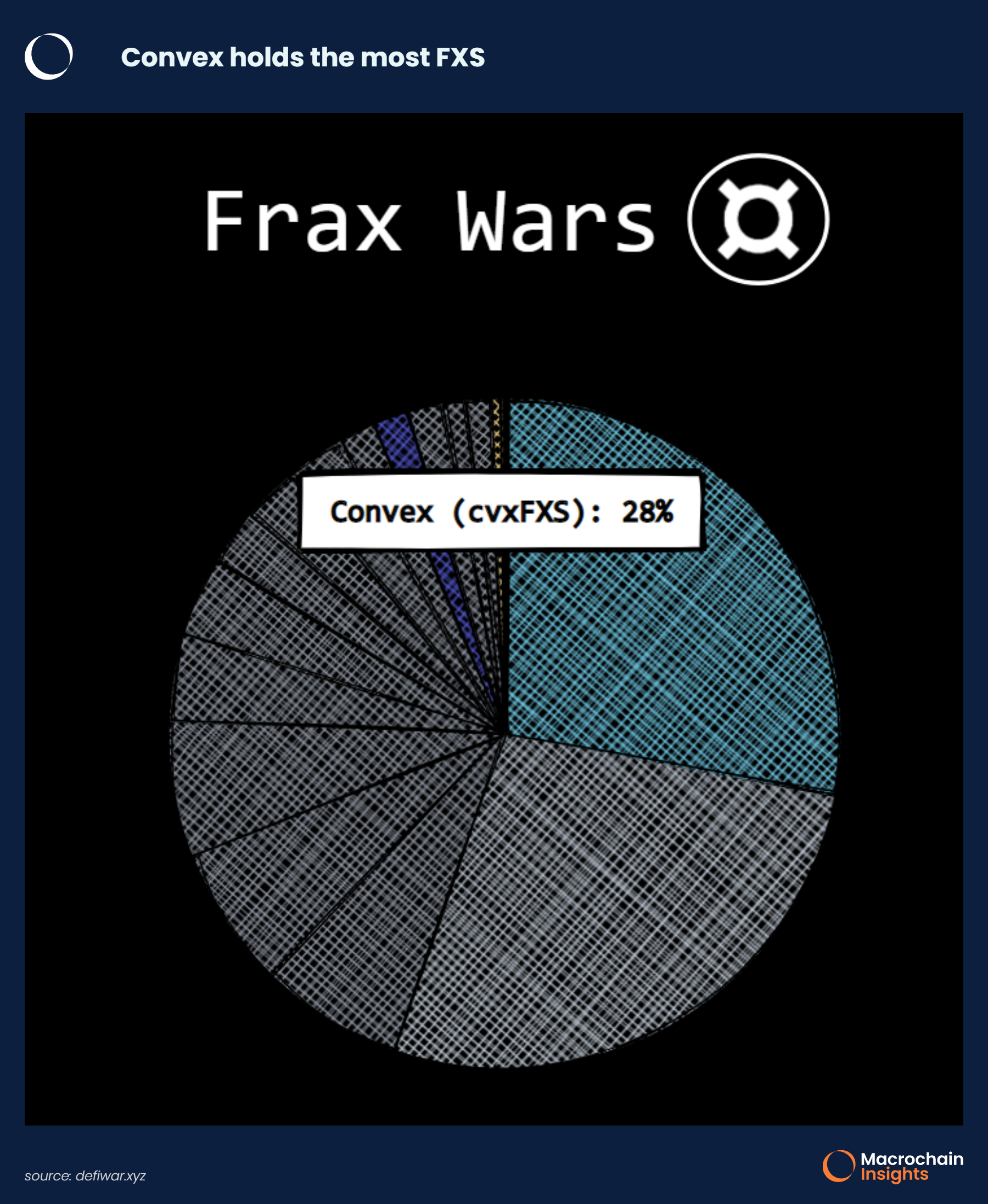

Trong số 24 DAO tích lũy CVX, Frax là DAO nắm giữ nhiều CVX nhất với tỉ lệ 20.4% tính đến ngày 10/12/2022, qua đó, thiết lập vị trí thống trị của mình.

Frax Finance còn có những đồng minh chất lượng trong cuộc chiến Curve War. Redacted Cartel có mối quan hệ mật thiết với Frax thông qua platform Hidden Hand. Olympus DAO từ lâu đã là đối tác của Frax với các hoạt động bonding.

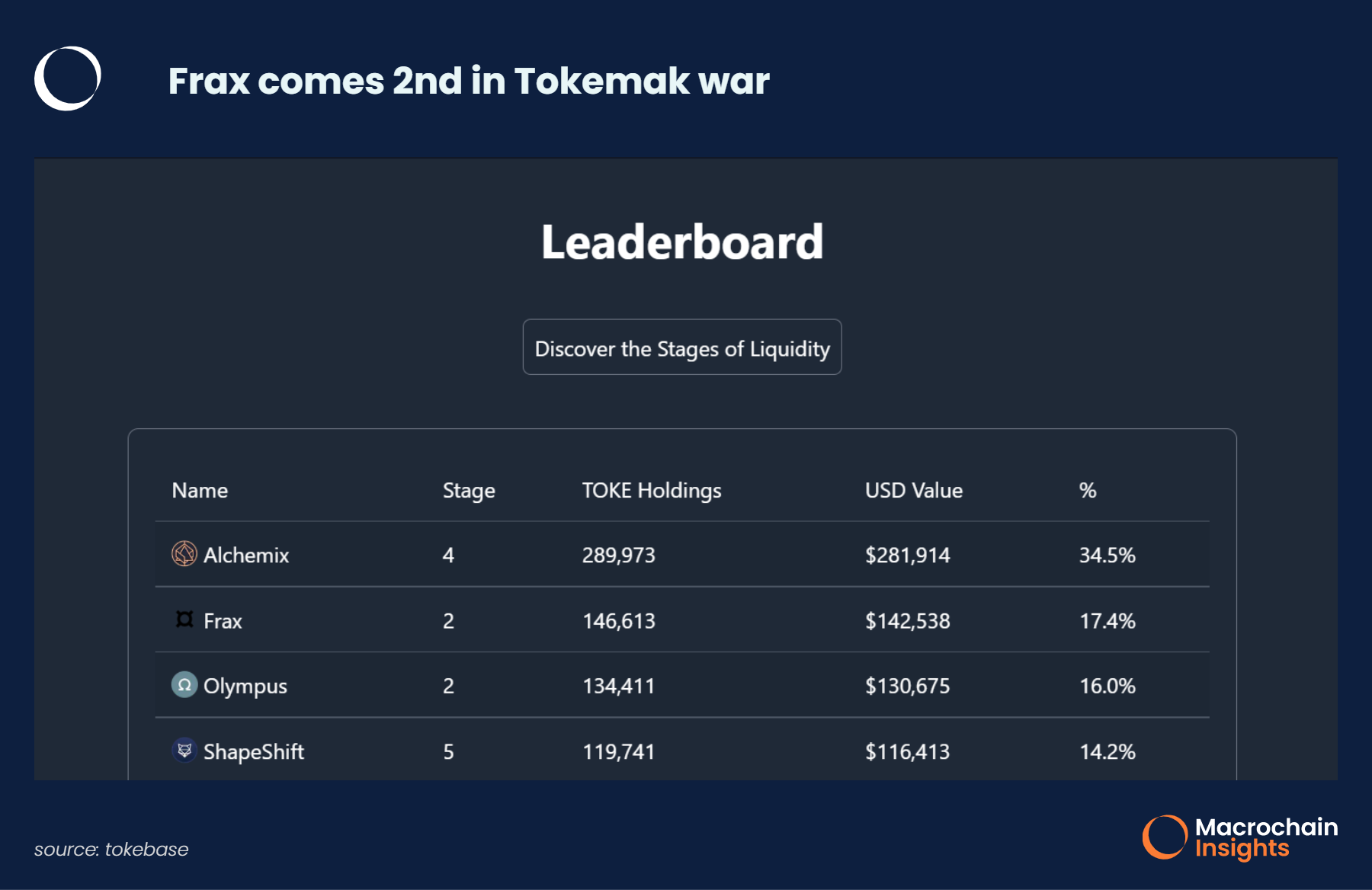

Bên cạnh Convex-Curve, Frax còn đang thâu tóm Tokemak. Frax hiện đang đứng thứ 2 trong danh sách những DAO nắm giữ TOKE. Việc thâu tóm này sẽ giúp Frax hưởng lợi từ cả nguồn liquidity hiệu quả của Tokemak cũng như gia tăng thêm sức ảnh hưởng khi có quyền hành điều phối nguồn liquidity đó.

Convex là một thế lực khá mưu mẹo trong DeFi, việc này đã được kiểm chứng khi nó là một trong những protocol hành động đầu tiên trong Curve War. Có một số liệu đáng chú ý chính là việc Convex đã tích lũy 28% tổng cung của FXS (Governance Token của Frax Finance). Liệu điều này có đồng nghĩa với việc Convex đã nhìn ra được tiềm năng ở các sản phẩm của Frax giống như nó đã thấy được ở Curve?

Frax Stablecoins

Frax là protocol đầu tiên và duy nhất cho ra mắt stablecoin với cơ chế Fractional Reserve (stablecoin được back một phần bởi tài sản đảm bảo và một phần bởi thuật toán).

Frax có 2 loại stablecoin là FRAX (neo giá theo đồng USD) và FPI (neo giá theo CPI Mỹ). Với việc phát hành 2 stablecoin này, mục đích của Frax Finance là tạo ra những đồng stablecoin phi tập trung, có khả năng scale cao và khó depeg.

Có thể nhiều người đã mất niềm tin vào stablecoin thuật toán nhất là sau LUNA crash, nhưng theo ý kiến cá nhân của mình thì việc Frax depeg là khá khó xảy ra nhờ cơ chế AMO mà họ đang sử dụng.

Về cơ bản, AMO (Algorithmic Market Operations Controller) là một module có nhiệm vụ giữ cho giá của FRAX ở mức peg. Để thực hiện điều này một AMO thực hiện quy trình sau:

- Nếu giá của FRAX vượt qua mốc $1 thì Collateral Ratio (tỉ lệ giữa tải sản đảm bảo (USDC) và Governance Token (FXS)) sẽ giảm

- Nếu giá của FRAX tụt xuống dưới mốc $1 thì Collateral Ratio sẽ tăng.

Cơ chế này hay ở chỗ là nó có đặt ra câu hỏi cho market: “Frax được back với tỉ lệ như thế nào thì mọi người thấy ổn?” Market sẽ tự động trả lời với sự điều chỉnh giá của FRAX và từ đó AMO sẽ làm phần việc của mình để điều chỉnh Collateral Ratio.

Theo đó việc FRAX được back bởi tỉ lệ tài sản thế chấp như thế nào là hoàn toàn phụ thuộc vào nhu cầu thị trường. Nó chẳng khác gì Demoratic Vote mà người dân thực hiện để quyết định FED hay các Central Bank trên thế giới phải có định mức capital là bao nhiêu.

Đến đây thì có thể nhiều người sẽ đặt ra câu hỏi: ”Tại sao tôi phải sử dụng một đồng coin không được back hoàn toàn như Frax trong khi tôi có thể sử dụng DAI - một đồng stablecoin được back lên đến 125%?”. Câu trả lời ở đây chính là Capital Efficency.

Từ góc nhìn của một user bình thường thì đúng là không có ai chọn một đồng stablecoin có collateral thấp thay vì một đồng có collateral cao. Nhưng bạn có tự hỏi tại sao không ai làm một bản fork của MakerDAO và tạo ra DAI 2.0 với tỉ lệ tài sản đảm bảo là 500% để hút hết user rồi cho DAI hiện tại thành DAI Classic và biến nó thành tro bụi cùng UST luôn?

Ai mà chẳng thích nhiều tài sản đảm bảo cơ chứ?

Vấn đề nằm ở chỗ những stablecoin có tỉ lệ collateral cao luôn phải đối mặt với vấn đề là Capital Efficency luôn ở mức thấp. Chi phí để tạo ra những stablecoin có tỉ lệ collateral cao là vô cùng đắt đỏ. Giả sử bạn có 100 ETH để thế chấp vào Frax hoặc MakerDAO để lấy ra FRAX hoặc DAI. Bởi vì tỉ lệ collateral của FRAX là thấp hơn của DAI nên đương nhiên nếu chọn FRAX thì bạn sẽ nhận được nhiều stablecoin hơn là nếu bạn chọn DAI.

Frax Ether

Frax Finance có 2 sản phẩm Ether: frxETH (Frax Ether) và sfrxETH (Staked Frax Ether).

frxETH hoạt động như một đồng stablecoin neo giá vào ETH, bởi lẽ đó, 1 frxETH luôn đại diện cho 1 ETH và số lượng frxETH trong lưu thông sẽ luôn bằng số lượng ETH được deposit vào Frax Finance. Bạn có thể nhận frxETH bằng cách deposit ETH vào frxETHMinter. Mục đích chính của frxETH là giúp cho Frax giành được nguồn protocol-owned liquidity và phân bổ nó cho hệ sinh thái Frax.

sfrxETH hoạt động như một chiếc vault để thu thập staking reward từ các ETH validator. Banjc có thể swap frxETH để lấy sfrxETH bất kì lúc nào bạn muốn thông qua sfrxETH vault. Khi các validator kiếm được yield từ hoạt động staking của mình, một lượng frxETH tương ứng với staking reward sẽ được thêm vào sfrxETH vault. Do đó, bạn có thể đổi sfrxETH để nhận được sốfrxETH nhiều hơn là bạn deposit vào.

The Bull Case for Frax Finance

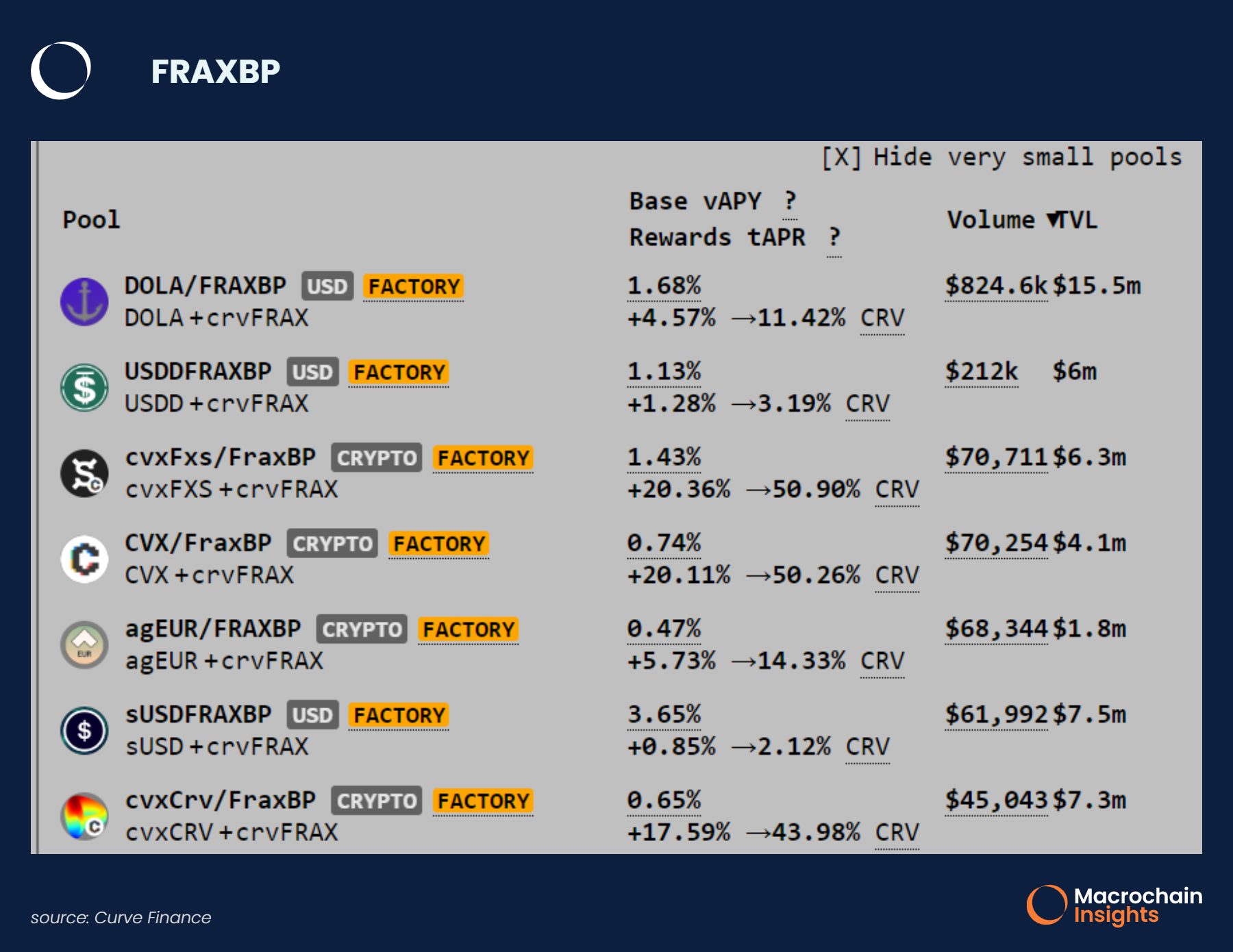

FRAXBP

Như đã đề cập ở trên, Frax đang thực sự là một đế chế trong Liquidity War. Bằng sức ảnh hưởng của mình lên Convex (gián tiếp là ảnh hưởng lên Curve) thì Frax đã deploy được pool FRAXBP trên Curve. Để giải thích rõ hơn thì thông thường khi một stablcoin launch trên Curve, nó sẽ mặc định pair vào 3CRV pool (tức là pair với DAI, USDC và USDT). Vì Curve chỉ tập trung chủ yếu vào stableswap nên việc pair với 3CRV sẽ giúp stablecoin này an toàn hơn và giành được nhiều thanh khoản hơn.

Mục đích của Frax khi tạo ra FRAXBP là để nó trở thành đối trọng của 3CRV. Bằng cách định vị FRAXBP là một base pool của Curve, ý tưởng của Frax Finance sẽ là để cho các stablecoin mới pair trực tiếp với FRAXBP để tăng demand cho FRAX, qua đó tăng tỉ lệ burn của FXS và làm cho giá FXS tăng.

Bởi vì Frax là entity đang kiểm soát Curve thông qua Convex nên nó hoàn toàn có thể để emssion của Curve chảy thật nhiều vào pool FRAXBP. Vì vậy, FRAXBP sẽ có yield cao để cạnh tranh với 3CRV. Các stablecoin mới từ đó nếu chọn FRAXBP sẽ không phải lo về vấn đề inflation của token của mình khi mà phần reward đã được FRAXBP đảm bảo. Nhu cầu này này một lớn hơn khi ngày càng càng nhiều protocol nhen nhóm ý định ra stablecoin của riêng mình.

Frax Ether

Đối với thị trường Ether staking service, Lido Finance hiện là đối thủ cạnh tranh lớn nhất của Frax Finance. Lido sử dụng mô hình rebasing token trong khi Frax sử dụng mô hình dual-token frxETH và sfrxETHl như đã đề cập ở trên.

frxETH và sfrxETH có tiềm năng để outperform stETH của Lido vì lựa chọn rebasing token model của Lido là thực sự không cần thiết. Theo đó, giá trị của 1 stETH sẽ dần dần vượt quá 1 ETH khi các staking reward được tích lũy cho stETH. Tuy nhiên, Lido phải giữ tỷ lệ cố định ở mức 1:1 để đảm bảo rằng stETH có thể được sử dụng làm tài sản thế chấp, giúp việc cho hoạt động lending and borrowing hiệu quả hơn. Do đó, việc giữ peg sẽ thông qua cơ chế rebasing, bao gồm việc tính toán lượng ETH tích lũy được và chuyển lượng stETH tương ứng các token holder. Tuy nhiên, một số nền tảng DeFi lớn như Uniswap và Sushiswap không chấp nhận rebasing token. Nói cách khác, khi stETH holder gửi stETH vào các nền tảng này để LP, họ sẽ mất đi rebasing incentive của Lido từ việc staking ETH.

Frax Finance chọn một cách tiếp cận khôn ngoan hơn. Việc tách riêng 2 token Frax Ether của họ mang đến cho người dùng nhiều sự lựa chọn hơn:

Gửi frxETH vào pool frxETH/ETH trên Curve để kiếm LP emission dưới dạng CRV, CVX, FXS.

Gửi frxETH vào sfrxETH để nhận sfrxETH để kiếm ETH staking reward.

Một điểm quan trọng mà chúng ta cần lưu ý là tất cả hai lựa chọn trên đều yêu cầu bạn phải sở hữu frxETH. Điều đó đồng nghĩa là user phải gửi ETH vào frxETHminter trước. Tất cả lượng ETH này sẽ được sử dụng để staking ETH và reward sẽ được phân phối cho những người nắm giữ sfrxETH.

Vì không phải tất cả user deposit ETH đều chọn chuyển đổi frxETH lấy sfrxETH nên số lượng người gửi ETH vào Frax Finance sẽ luôn cao hơn đáng kể so với số lượng người nhận staking reward. Do đó, staking reward sẽ được phân phối cho ít user hơn=> tăng phần thưởng mà mỗi người dùng nhận được. Nói cách khác, APR staking ETH của Frax Finance có lí do để cao hơn các nền tảng khác.

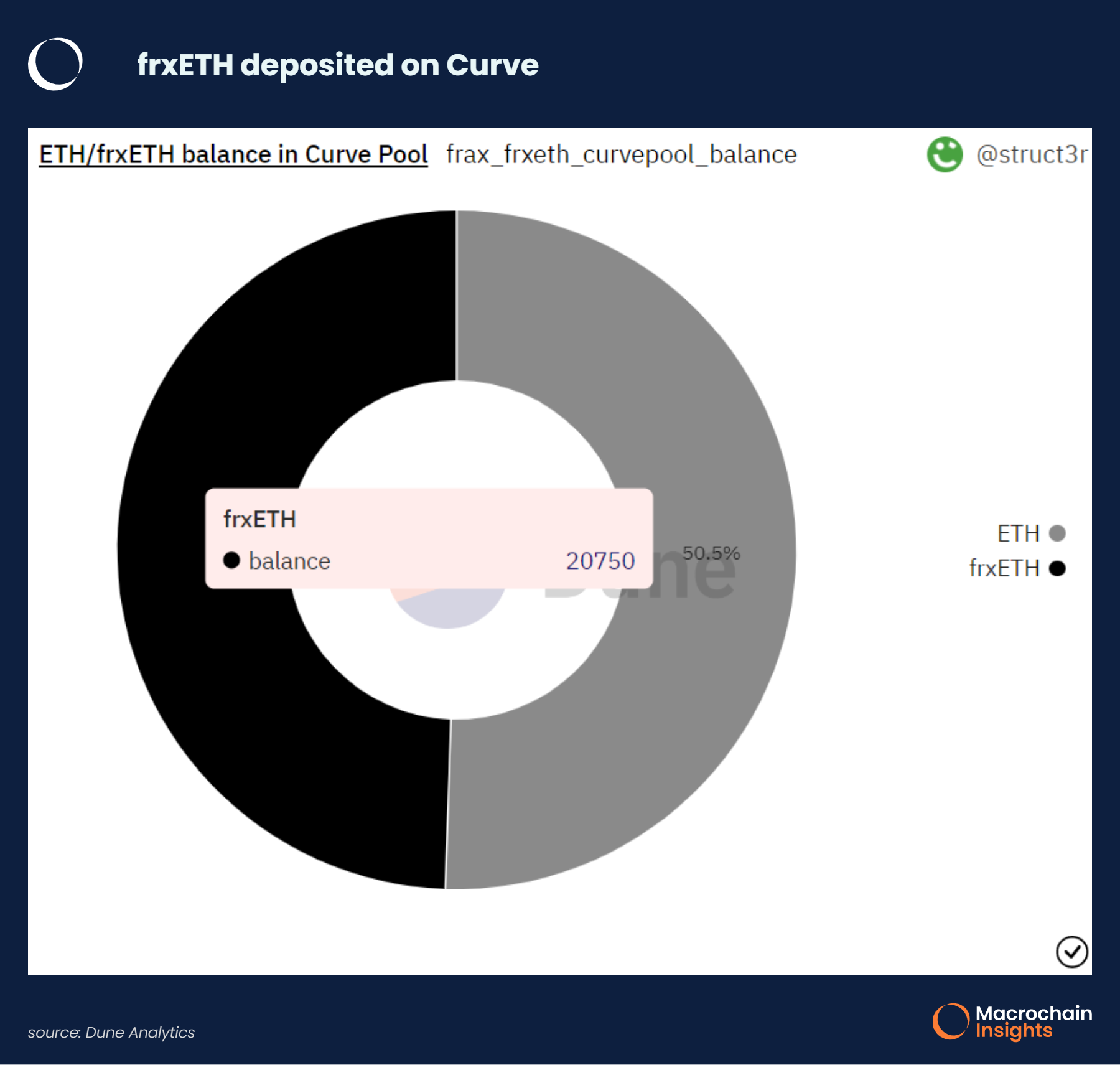

Thực tế đang diễn ra đúng như vậy. Biểu đồ trên cho thấy đang có khoảng 20,750 frxETh trong pool frxETH/ETh trên Curve. Với supply của frxETH tại thời điểm viết bài rơi vào khoảng 36,800 thì hiện có ít hơn 43.6% tổng lượng frxETH được chuyển đổi thành sfrxETH để nhận staking reward.

The Conclusion for the Curve-or-Convex-or-Frax-or-Liquidity-or-whatever War

Nhờ vào cơ chế AMM tuyệt vời cùng với mô hình economic khôn ngoan, Curve đã thiết lập cho mình một vị thế khó lay chuyển trong phân khúc stableswap của các DEX.

Sự sụp đổ của UST cộng với thành công của Lido Finance đã thúc đẩy ngày một nhiều dự án tham gia vào Curve War để giành các nguồn liquidity. Việc Convex hiện tại nắm quyền kiểm soát gần như là tuyệt đối với Curve đã làm cho cuộc chiến chuyển dịch từ Curve War sang Convex War.

Frax hiện vẫn không ngừng tích lũy CRV và CVX để đảm bảo nguồn liquidity cho mình nhưng có vẻ Frax vẫn chưa có bất kì lợi thế tuyệt đối nào khi so sánh với Convex và Curve và vẫn có nguy cơ bị vượt mặt bởi các đối thủ khác trong tương lai. Stablecoin của Frax cũng đang gặp vấn đề về branding khi nó không phải top-of-mind của các user. Nếu Frax sửa được các vấn đề kể trên và tiếp tục gia tăng vị thế của mình trong cuộc chiến này, khả năng cao FXS sẽ cho ROI cao nhất trong 3 dự án.