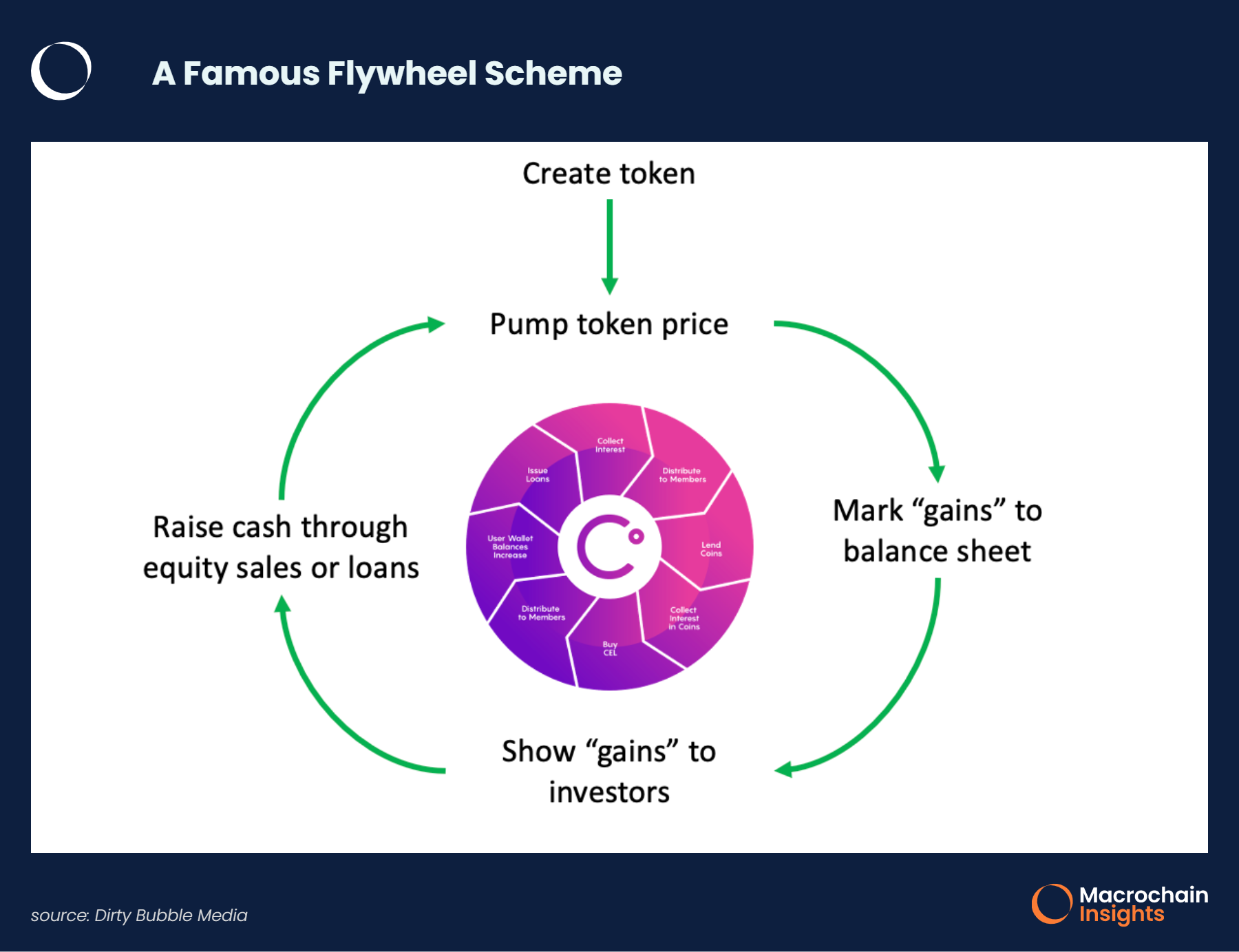

Vụ sụp đổ của FTX và Alameda Research có lẽ là vấn đề được mọi người quan tâm nhất hiện nay. FTT token của họ là một ví dụ điển hình của flywheel scheme. Trong lịch sử đã có nhiều mô hình flywheel scheme đổ vỡ, điển hình nhất là Celsisus.

Điều này chỉ ra rằng nhiều ông lớn trong crypto industry này thực ra chẳng tốt đẹp như bạn nghĩ. Những bias về một công ty như “too big to fall” mà các crypto twitter thường nói có lẽ chỉ là một điềm báo cho sự đổ vỡ của những dự án thiếu minh bạch và hoạt động kém hiệu quả.

Sau khi FTX phá sản, niềm tin của mọi người bắt đầu chuyển dịch từ các sàn CEX sang các sàn DEX. Uniswap, sàn DEX lớn nhất hiện nay với TVL gần 3 tỉ đô, đương nhiên được hưởng lợi từ điều này. Bỏ qua câu chuyện thu thập data của người dùng gần đây của Uniswap (theo mình thấy cũng không có gì nhiều để bàn luận) thì Uniswap hiện tại đang có những góc khuất nào? Bài viết này sẽ giải đáp cho các bạn khái niệm toxic order flow cũng như bàn luận về case study của Uniswap.

Toxic Order Flow Explain

Toxic order flow trong DeFi là khái niệm ám chỉ việc các LP phải chịu rủi ro bị các bên khác lợi dụng những thông tin đặc quyền mà chỉ các bên đó có được (asymmetrical information) để trục lợi cho họ. Toxic order flow là nguyên nhân chủ yếu dẫn đến sự thua lỗ của các LP sau khi họ dùng tài sản của mình cung cấp thanh khoản cho các pool.

Nếu các bạn có tìm hiểu về tài chính thì các bạn hẳn đã nghe qua khái niệm về asymmetrical information (thông tin bất cân xứng) và adverse selection (sự lựa chọn đối nghịch). Một ví dụ đơn giản để minh họa là một vụ mua bán một chiếc xe cũ: Anh Hải và anh Vương đang giao dịch mua bán một chiếc xe cũ. Bởi vì anh Vương là chủ xe nên chắc chắn anh Vương có nắm những thông tin về chiếc xe này mà anh Hải có nằm mơ cũng không biết (asymmetrical information) chẳng hạn như nó đang bị chập một mạch nào đó mà khi dùng lâu mới phát bệnh. Anh Hải cũng không phải tay mơ, anh ấy cũng biết rằng mình đang bị động và không có nhiều thông tin về chiếc xe như anh Vương. Bởi lẽ đó, anh Hải sẽ lưỡng lự hơn trong việc mua chiếc xe này vì anh sợ mình sẽ bị lừa (adverse selection). Trong DeFi cũng vậy, trader sẽ đóng vai trò như anh Vương, còn người bị động chính là các LP sẽ đóng vai trò như anh Hải.

Một ví dụ điển hình của toxic order flow của crypto chính là front running. Khi nhắc đến front running có lẽ các bạn sẽ nghĩ đến ngay việc các trader hay bot quan sát Ethereum mempool và front run các giao dịch họ nhắm đến. Trường hợp này khác ở chỗ, các thông tin trong mempool là hoàn toàn công khai và không có bên nào có lợi thế tuyệt đối về mặt thông tin. Trở về thập niên 80 của thế kỉ trước, front running trên các sàn giao dịch cổ phiếu truyền thống đã trở thành một vấn đề nhức nhối đến nỗi các nhà chức trách đã phải vào cuộc để áp đặt những quy định, luật lệ để giảm thiểu vấn đề này.

Impermanent Loss

Như đã đề cập ở trên, các LP khi cung cấp thanh khoản cho các sàn DEX sẽ bị động với vấn đề toxic order flow. Thiệt hại chủ yếu mà các LP phải gánh chịu sẽ bị gây ra bởi impermanent loss. Impermanent loss là tình huống mà các LP sau khi deposit token của mình vào các AMM pool, để các trader thực hiện swap trên pool của mình, rồi cuối cùng lại nhận thấy tài sản của mình vơi đi về tổng giá trị khi thực hiện rút tài sản ra khỏi các pool. Mặc dù các DEX luôn có những chính sách về trading fee accrual, reward, emission, incentive (or whatever they call) để bù đắp cho thiệt hại impermanent loss cho các LP thế nhưng trong nhiều trường hợp các LP vẫn lỗ rất nặng.

Lời giải thích cho impermanent loss lại nằm chính ở thiết kế của các AMM.

Hầu hết các AMM đều hoạt động theo nguyên lý chung là công thức constant product:

x*y=k

Trong đó:

- k là hằng số

- x là số lượng token A

- y là số lượng token B

Lấy ví dụ minh họa một pool gồm ETH và USDT. Ban đầu pool này có 1 ETH và 2000 USDT với giá của ETH là 2000$ và giá của USDT là 1$. Giả sử giá của ETH trên các sàn CEX đột ngột tăng lên 4000$, tức là có cơ hội cho các trader có thể mua ETH trong pool này với giá thấp và bán ra trên sàn CEX với giá cao. Các trader thực hiện swap USDT lấy ETH cho đến khi giá của ETH trong pool cân bằng với giá ETH trên CEX. Các trader này được gọi là arbitrageur.

Để tính toán số lượng ETH và USDT sau quá trình này, ta có công thức sau:

x =sqrt(k/r)

y=sqrt(k*r)

Trong đó r là tỉ lệ giá của ETH và USDT

r =ETH/USDT =4000

⇒ x= 0.7071 ETH, y= 2828.42 USDT

⇒ nếu LP rút hết thanh khoản khỏi pool và bán trên CEX thì tổng tiền LP nhận được là: 0.701*4000+2828.42=$5656.8

Xét trường hợp nếu LP không cung cấp thanh khoản cho AMM pool từ đầu thì LP sẽ nhận được: 1*4000+2000=$6000

Như các bạn có thể thấy, việc cung cấp thanh khoản đã làm cho LP phải chịu một khoản lỗ $344 (impermanent loss). Đây là hậu quả của toxic order flow như mình đã đề cập.

The Dark Side Of Uniswap

Okay vậy bây giờ chúng ta sẽ thử tính toán toxic order flow của Uniswap ở pool WETH/USDC.

Chúng ta có công thức

m = d*v*(f-p)

Trong đó

- m: markout: là sự khác biệt về giá trị của một khối tài sản giữa thời điểm execution price (các trader thực hiện lệnh trên pool) và thời điểm sau đó t giờ.

- d: nếu là lệnh mua thì d=1, nếu là lệnh bán thì d=-1

- v: volume của lệnh

- f: future price tại thời điểm t

- p: execution price

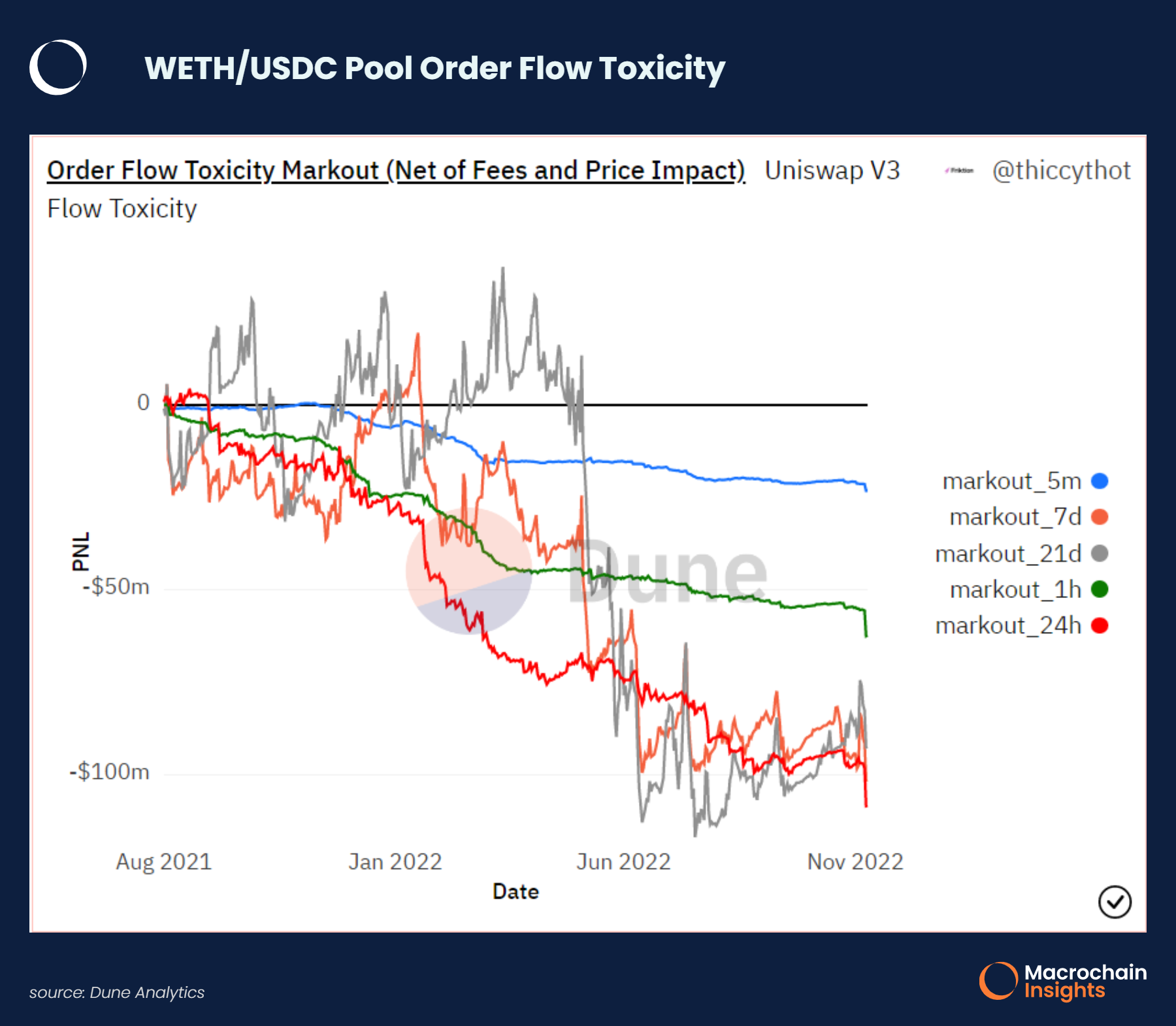

Dựa vào công thức này chúng ta có biểu đồ markout theo từng khoảng thời gian của pool WETH/USDC trên Uniswap.

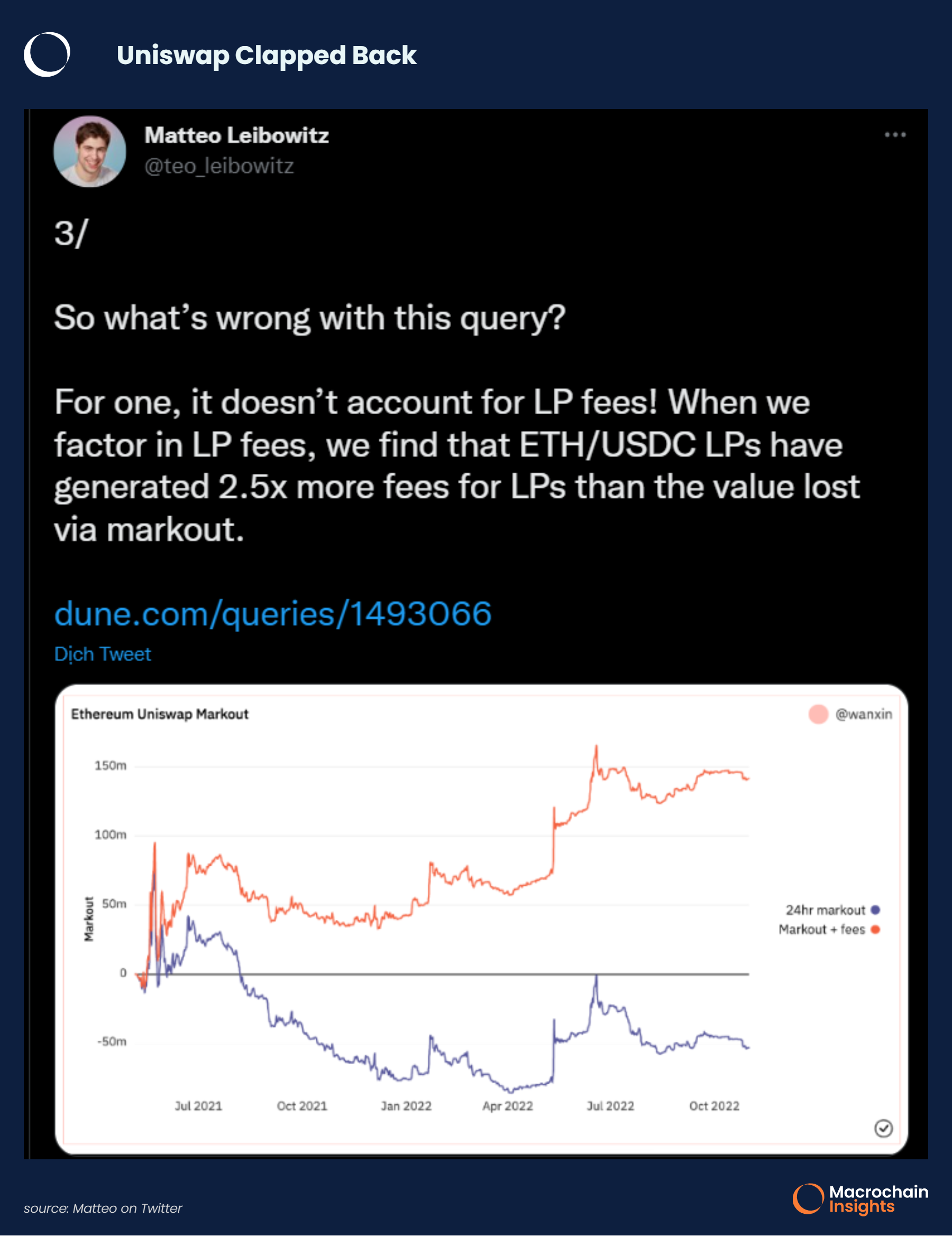

Theo như biểu đồ này thì markout của pool này trong khung 24h đang vào khoảng $-97m. Mình sẽ để các bạn tự bình luận về con số này nhé.

Sau khi nhận nhiều chỉ trích kể từ khi biểu đồ này được đăng tải trên Dune Analytics, Matteo Leibowitz (Venture Lead của Uniswap) đã đăng đàn thanh minh về thông tin này. Theo Matteo, biểu đồ trên là sai vì nó đã không tính phần phí trả cho LP, phần phí này là gấp 2.5 lần so với phần markout mà các LP mất. Sau khi trừ đi markout thì LP lãi đến $150m.

Mỉa mai thay, chính phần code SQL của biểu đồ mà Venture Lead của Uniswap đăng tải lại sai. Thay vì cho d chạy -1 và 1 như công thức của mình đã trình bày thì đoạn code chỉ cho chạy 0 và 1. Tức là trade sẽ gồm 2 khía cạnh buy và sell nhưng Uniswap lại ngó lơ một khía cạnh.

Thêm vào đó, Friktion Lab, chủ nhân của biểu đồ đầu tiên khẳng định rằng họ đã tính cả LP fee vào markout. Và thật vậy, đoạn code SQL của biểu đồ đó đã tính cả LP fee.

Sau đó, một tài khoản Twitter đã sửa lại đoạn code của Uniswap và kết quả là biểu đồ của Friktion và biểu đồ của Uniswap là hoàn toàn giống nhau.

Vậy qua case study này chúng ta kết luận được điều gì?

- Thứ nhất, AMM vẫn chưa phải là một giải pháp tối ưu và cần thêm sự nghiên cứu và phát triển.

- Thứ hai, việc cung cấp thanh khoản cho các pool trên Uniswap của các LP thực sự đang không đem lại lợi nhuận cho họ nếu không muốn nói là lỗ nếu họ cung cấp thanh khoản một cách hoàn toàn thụ động.

- Thứ ba, mình không hiểu lí do là gì nhưng có vẻ team Uniswap cũng đang khá mập mờ về vấn đề toxic order flow của Uniswap, cho tới hiện tại họ vẫn chưa có lời giải thích thỏa đáng cho sự nhầm lẫn của họ.

Some Bottom Lines

Dù sao đi chăng nữa, AMM vẫn là một công cụ swap hiệu quả, đặc biệt là với stable swap và boostrap liquidity.Tuy nhiên để mà nói có thể cạnh tranh với các sàn CEX thì AMM vẫn còn một đoạn đường dài để phát triển. Một xu hướng khác đang nổi lên như một giải pháp cho các sàn DEX mà mình thấy khá tìm năng chính là Central Limit Order Book (CLOB). Để tìm hiểu kĩ hơn tại sao CLOB-based DEX lại là một bước tiến cần thiết sau AMM thì các bạn có thể đọc bài viết sau của team mình:

Vấn đề hiện nay của crypto là nó có quá nhiều nguồn vốn on-chain tìm kiếm cơ hội để kiếm yield trong bối cảnh thị trường đang chả mấy lạc quan. Điều này làm cho risk premium của hầu hết các nền tảng offer yield đang là con số âm và Uniswap cũng không phải là ngoại lệ. Thật khó hiểu khi team Uniswap có thể nghĩ với chỉ một pool WETH/USDC là họ đã có thể đem lại cho LP lợi nhuận $150m.

DeFi có lẽ đang phải chạy đua với thời gian để đổi mới bản thân mình từng ngày nhằm níu chân nguồn vốn này lại. DeFi hiện tại vẫn chưa đạt đến mức sustainable như mọi người lầm tưởng. Thiết nghĩ, bản thân các dự án và chúng ta nên gạt bỏ suy nghĩ có thể tạo nên flywheel scheme hay perpetual motion như ở chu kì trước để xây dựng một cộng đồng vững mạnh hơn. LUNA, Celsius hay gần đây nhất là FTX có lẽ đã là quá đủ cho thị trường này.